(网经社讯)编者按:新型肺炎疫情突如其来,牵动举国人心。一场没有硝烟的战“疫”已经打响。

面对汹涌而来的疫情,湖北多地相继“封城”,全国各地采取居家隔离、企业延迟复工、学校延迟开学等防控措施,口罩、体外诊断试剂、在线教育、远程办公、医疗废弃物处理、生鲜电商等产品和服务需求暴增,相关行业与企业也成国人关注的焦点。

它们的市场规模、竞争格局怎样?供给能力、产品质量如何?在本次疫情防控中又有哪些贡献?

时代商学院推出系列报告,聚焦疫情防控战中的关键行业与企业。

过去10多年,随着活跃用户数、行业渗透率和市场规模逐年提升,生鲜电商行业受到了资本市场的追捧,出现过众多明星企业。但因供应链改造复杂、资金需求量大、损耗率高、时效性强、毛利率低等问题,很多初创型生鲜电商逐渐淡出视线。

2003年的非典疫情逐渐培养了用户线上购物的消费习惯,但相比于服饰、电子产品、日用百货等消费品类,生鲜电商的渗透率仍然较低。新型肺炎疫情的发生,无疑进一步培养了用户线上买菜、买水果的习惯,生鲜电商加速崛起。

近年来生鲜电商行业市场规模、商业模式、洗牌进程、发展痛点如何?新型肺炎疫情对该行业带来的机遇和冲击怎样?头部企业又有哪些动作?

本报告将为你呈现相关研究成果。

一、行业概况

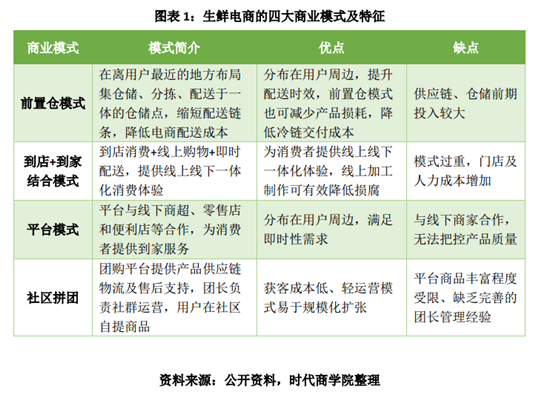

1.四大商业模式

所谓生鲜电商,指的是利用互联网的方式直接销售生鲜类产品,包括蔬菜、海鲜、肉禽、蛋奶、水果等品类。

从产业链看,生鲜行业的产业链较长,一般包括上游供货方(农场、生产加工企业、产地直采)、中游供应商(农贸企业、经销商)、生鲜商家(生鲜电商、大型商超、农贸菜场)、物流配送(自建物流、第三方配送)、终端消费者。

2005—2012年,生鲜电商处于萌芽阶段。商家通过建立城市中心仓,实现当日下单,次日送达。但彼时渠道效率低下,产品品质不稳定,消费者体验不佳。同时,受限于消费市场和互联网技术等,行业发展较为缓慢。

2013—2016年,生鲜电商处于洗牌阶段。前置仓模式的提出,将原本的“次日达”升级为“一小时达”,降低ToC端的配送成本,提升了产品品质。随后,生鲜电商受到资本方的关注,电商巨头纷纷入局,开始了新一轮混战。但由于面临高昂的物流及运营成本,部分中小型生鲜电商企业倒闭或被并购。

2017年至今,经历了萌芽期、初步探索期后,生鲜电商处于高速发展期,但尚未出现成熟的盈利模式。在“菜篮子”政策支持、消费者收入增长及需求升级、冷链物流技术等推动下,生鲜电商行业迎来飞速发展。

生鲜产品具有即时性需求,其本身具有易损耗、低保质的特性。为了更好满足消费者需求,市场上出现了前置仓模式(如每日优鲜、叮咚买菜、朴朴超市等)、到店+到家结合模式(如超级物种、盒马鲜生等)、平台模式(如京东到家、淘鲜达、饿了么、美团买菜等)、社区拼团(如食享会、兴盛优选等)四大商业运营模式。

2.规模增速超30%

目前,全国生鲜交易仍以线下农贸市场为主,市场份额超50%;其次为超市,市场份额约占35%;而生鲜电商的渠道份额仅在2.5%左右。但从发展趋势看,农贸市场的份额不断萎缩,超市、电商渠道份额正在逐步释放,替代效应显著。

数据显示,2016—2018年,生鲜电商行业整体规模稳步增长,每年保持在30%以上的规模增速,2018年已突破1000亿元。据当前规模增速估算,2019年生鲜电商市场规模已超1500亿元,2020年将达2000亿元以上。

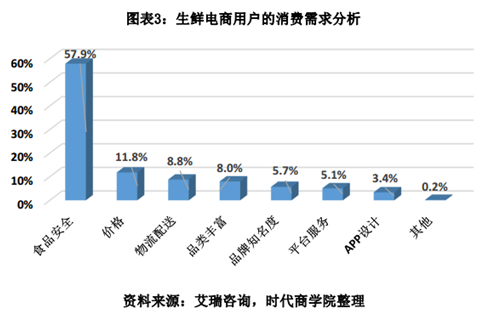

随着经济发展和网购渗透率增加,我国消费群体逐渐发生变化。从消费端来看,80后、90后成为生鲜电商消费的中坚力量,他们对产品价格的敏感度相对较低,购买意愿更强,注重产品品质和体验。

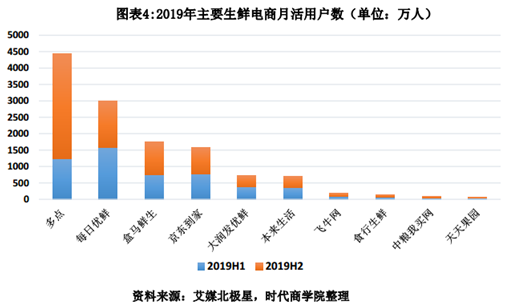

3.多点以4445万活跃用户居榜首

在生鲜电商这条赛道上,前置仓、到店+到家结合、社区拼团等创新模式不断涌现,但从目前格局看,还未出现能“称霸”生鲜电商市场的模式。

总体而言,生鲜电商市场的行业集中度正在快速提升,市场格局初步确立。据艾媒北极星监测数据,2019年,多点以4445万活跃用户规模占据榜首,每日优鲜、盒马鲜生、京东到家、大润发优鲜分别以2996万、1745万、1590万、726万活跃用户规模位居前五。天眼查显示,多点成立于2015年,隶属于多点生活(中国)网络科技有限公司。

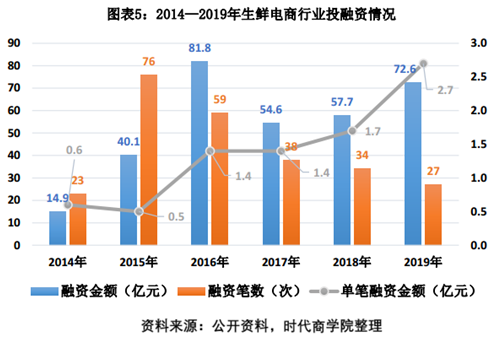

从融资情况来看,生鲜电商行业发展日趋理性,融资事件数量相对减少,但融资金额较大,资本向头部企业集中的特点愈发明显。数据显示,2015—2019年,融资事件由最高76起迅速减少至27起,但单笔融资金额由0.6亿元增加至2.7亿元。

具体来看,2019年生鲜电商融资事件共27笔,融资总额约72.6亿元,分别同比减少20.6%、同比增长25.8%,显示资本市场仍看好生鲜电商行业,行业发展平稳。

4.毛利率普遍低于20%

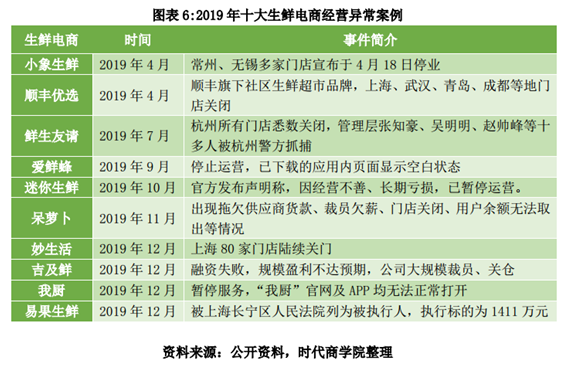

生鲜电商的广阔前景虽吸引了资本关注,如京东(NASDAQ:JD)、拼多多(NASDAQ:PDD)、阿里巴巴(NYSE:BABA)等头部电商平台大力投入生鲜电商领域,美团点评(03690.HK)、饿了么也加快孵化买菜功能。但也有多家生鲜电商因融资难、资金链断裂等出现经营问题,最终关店停业、被并购甚至爆雷。

生鲜产品采购、品控成本较大,且产品极易腐损,损耗率高,使得生鲜零售端的毛利率较低。据电子商务研究中心数据,生鲜电商市场仅有1%的企业实现盈利,4%盈亏持平,剩下的88%企业经营亏损,7%巨额亏损。

生鲜产品同质化严重,加价空间有限。如图表7所示,以永辉超市(601933,股吧)(601933.SH)、家家悦(603708,股吧)(603708.SH)、新华都(002264,股吧)(002264.SZ)、三江购物(601116,股吧)(601116.SH)为例,生鲜业务毛利率大多在20%以下,普遍偏低。

具体来看,2018年永辉超市的生鲜业务毛利率为14.86%,食品用品毛利率为19.23%;同期三江购物生鲜业务毛利率为16.26%,食品用品、日用百货、针纺毛利率分别为21.01%、27.52%、33.58%。由于生鲜业务的低毛利率,大多数企业仅将生鲜业务作为聚客流量入口,通过其他产品提升盈利空间。

二、疫情影响

受新型肺炎疫情影响,许多民众纷纷减少外出,多地更是对小区等实行封闭式管理,而生鲜电商能够满足人们日常高频的采购需求,势必成为一种趋势。甚至有市场人士指出,生鲜电商或将复制2003年“非典疫情”时期淘宝、京东领衔的电商行业的成长过程。

很显然,疫情暴发前,生鲜电商行业已经进入洗牌期。而突如其来的疫情只是加速了行业洗牌的速度,甚至加剧了当前生鲜电商行业存在的痛点,如供应链复杂、损耗大、品控难、盈利难等核心问题。

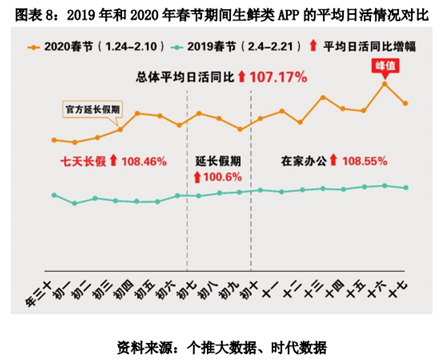

1.平均日活同比增107.2%

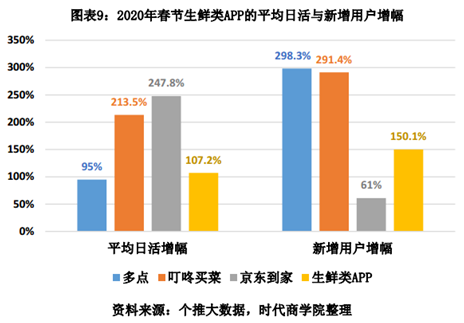

疫情叠加春节假期,生鲜电商用户量和订单量双双翻倍增加。如图表8和图表9所示,2020年1、2月份,生鲜类APP的平均日活同比增幅为107.17%,其中七天长假和在家办公期间分别达到了108.46%和108.55%;同时,生鲜类APP的新增用户增幅达150.1%。

具体来看,以多点、叮咚买菜和京东到家为例,与2019年春节期间相比,2020年春节京东到家和叮咚买菜的平均日活增幅分别为247.8%和213.5%,均超行业平均水平;从新增用户增幅表现看,三个APP整体均呈上升趋势。其中,多点和叮咚买菜的新增用户分别上涨了298.3%和291.4%,近乎增长三倍。

2.供应链能力是制胜关键

受疫情和春节假期影响,部分生鲜产地人员和配送人员均放假过年,在订单量大增的背景下,生鲜电商平台面临运输受阻、人力不足、供应链管理能力有待完善三大问题。

首先是交通运输问题。疫情全面冲击物流与运输行业,大部分省市实行交通管制后,运输路线规划受限。另外,复工延迟造成劳动力及运力紧张,节后公路物流恢复率较低,全国高速公路货运量呈断崖式下降。据中国物流与采购联合会发布的数据,2020年1月,中国物流业景气指数为49.9%,较上月回落8.7个百分点。

其次是人力不足问题。疫情期间,各级政府出台了一系列严管措施,配送人员返城复工并不容易。此外,人员到岗并不意味着用工问题已完全解决,高效的业务培训和安全管理,以及疫情之下配送人员的自身健康、快递点的安全消毒、防护物资消耗等问题都十分棘手。

例如,2月12日,盒马发布招聘信息表示,因订单量大增,以及共享员工(是指在新型肺炎疫情期间,一些暂时难以复工的中小企业将员工以共享模式进行短期人力输出的合作用工方式)将陆续返回原公司,盒马当前人员缺口大约1万人,涉及配送、餐饮、采购、营运、技术、市场等多个工种,配送员尤其急缺。

再次是供应链管理能力。农产品(000061,股吧)质量安全问题一直是社会关注的焦点,为保障农产品质量安全和公众健康,2006年11月,国家出台了《中华人民共和国农产品质量安全法》;2015年10月,国家又出台了《中华人民共和国食品安全法》。不同于线下的直接交易,消费者在线上下单后才能收到货物,因此,生鲜电商企业更应该注重对产品品质管控,具备强供应链管理能力,才能赢得更多消费者信心,在突围中胜出。

由于生鲜产品保鲜期短且损耗率高,生鲜电商并不会大量囤货。而疫情期间,在订单量猛增之下,不少平台出现了商品供应不上、限定用户超额下单,错时配送订单甚至是产品质量问题。

例如,据黑猫投诉平台显示,叮咚买菜被用户投诉了蔬菜水果产品变质、提供发霉大米且不予退款等问题;盒马鲜生被投诉了混合沙拉蔬菜不干净、新鲜水果香蕉有霉变、皮皮虾导致用户发生肠胃炎等问题;京东生鲜被投诉了水果腐烂、产品没有保质期等问题;多点被投诉了水果变质、售卖过期口罩等问题。

时代商学院发现,这些投诉者多是赔偿和道歉的诉求,有些问题仍在处理中甚至客服无应答状态。疫情期间,面对消费者诸多投诉问题时,时代商学院在公开渠道中也并未观察到企业的回应。

综合来说,拥有全产业链和全渠道资源,加强供应链管理能力是生鲜电商在混战中的制高点。通过运用大数据、人工智能、物联网等先进技术,追踪用户行为、精准预测市场需求、把控生鲜产品质量、降低运营成本是提高供应链管理能力的重要途径。

疫情期间暴露出的大多问题,都是目前生鲜电商由来已久的短板。因此,在配送速度、新鲜程度和价格优惠度三方面提供更好的用户体验,同时,不断优化供应链渠道以及充足的人员调配,是生鲜电商再次释放增长潜力的重要机会。

三、典型企业案例

1.盒马:超两千名“共享员工”上岗

盒马创立于2017年,是阿里巴巴的新零售生鲜超市,运用大数据、移动互联、智能物联网等技术,自有供应链、仓储到配送的物流体系,以一二线城市为主,可实现30分钟以内的配送速度。

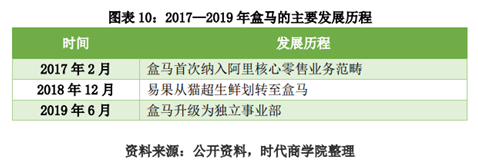

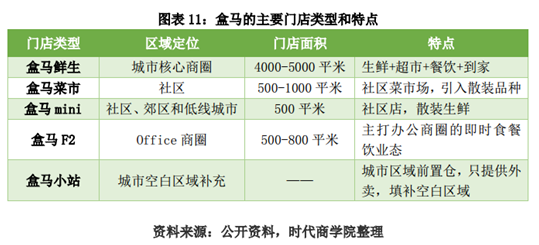

如图表11所示,针对不同的区域定位,盒马推出了盒马鲜生、盒马菜市、盒马mini、盒马F2和盒马小站共5种门店类型。

自2月3日,盒马鲜生联合云海肴、西贝、探鱼、青年餐厅等餐饮品牌达成“共享员工”的合作,有餐饮、酒店、影院等32家企业加入,截至2月22日,有超2500名“共享员工”在盒马鲜生上岗。

2.京东生鲜:对滞销商家提供25项倾斜政策

京东生鲜是京东旗下生鲜品牌,产品覆盖海鲜水产、水果、蔬菜、肉禽蛋、速冻等品类,SKU(指库存保有单位)达10万余种。

疫情暴发后,2月5日,京东7FRESH发布“人才共享”计划,邀请临时歇业的餐饮、酒店、影线及零售联营商户员工以短期打工的方式加盟;2月6日,京东生鲜发起“餐饮零售发展联盟”,将餐饮品牌开拓半成品速食生产,并通过京东全渠道拓展销售,实现“供应链转型”;2月10日,京东发布“告全国农人书”,宣布开通“全国生鲜产品绿色通道”,将提供25项倾斜政策,广泛征集农产品滞销信息。

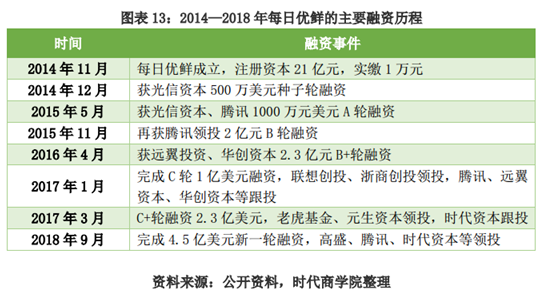

3.每日优鲜:蔬菜供应量高至2000吨/天

每日优鲜隶属于北京每日优鲜电子商务有限公司,是“城市分选中心+前置仓”模式的首创者,产品覆盖水果蔬菜、海鲜肉禽、牛奶零食等品类,SKU约为3000种。2018年,其在全国20个主要城市建立了“城市分选中心+社区前置仓”冷链物流体系,开设有1500多个前置仓,每个前置仓覆盖周边半径1—3公里,提供1小时送达服务。

疫情期间,每日优鲜曾出现绿叶菜和猪肉供应不足等问题。1月22日起,每日优鲜调配了内蒙古、云南、山东、北京周边的多个蔬菜产地的货源,同时联合优菜、蜀海等TOB蔬菜供应商,蔬菜供应量增至1500—2000吨/天。

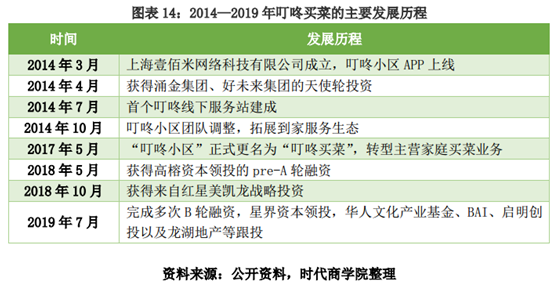

4.叮咚买菜:投入12辆蔚来ES8进行配送

叮咚买菜最早成立于2014年3月,隶属于上海壹佰米网络科技有限公司,采用前置仓运营模式。目前以提供蔬菜为主,并涵盖水果、海鲜水产等品类,SKU约1700种。

疫情期间,叮咚买菜出现采购困难、供不应求、运力不足的情况。1月23日,叮咚买菜派出100多名采购人员奔赴各生产产地;另外,叮咚买菜与蔚来汽车(NYSE:NIO)合作解决运力不足问题,截至2月14日,已投入使用12辆智能电动旗舰SUVES8进行生鲜配送。(来源:时代周报)