(网经社讯)全面转向K12直播课,新东方在线去年做了哪些战略调整?新东方在线是新东方集团(EDU.N)的控股子公司(持股比例53.4%),为新东方集团的在线教育平台。公司于2015年推出K12教育课程,2017年推出针对低线城市K12培训的在线教育品牌东方优播,于2019年3月上市后,公司全面加码K12线上培训:1)人事方面,核心管理层调整,具备线下K12丰富教学及管理经验的新东方少壮派高管孙东旭出任公司唯一行政总裁。2)业务方面:2019年8月,公司以9400万元收购东方优播49%股权,实现对东方优播的全资控股,全面发力单师小班直播课。3)推出股权激励计划绑定核心管理层利益。

在线班课市场群雄逐鹿,东方优播的竞争优势在哪?截止到2019年11月,东方优播已进入128个城市,半年时间新拓展城市65个。FY19东方优播营收5690万元,同增251%,FY1H20营收6100万元,同增208%,超过 K12双师直播课5500万元的收入(同增61%),成为公司K12教育第一大业务。相比于学而思网校、猿辅导、作业帮、跟谁学等业界主流的双师大班直播课,东方优播的单师小班直播课主要定位三四线城市,其具备以下竞争优势:1)班均人数在25人以内,课堂互动体验性更好;2)针对每个城市做教材研发,教材本土化和针对性更强;3)三四线城市地推模式下获客成本仅为线上渠道的1/3-1/5。4)小班课虽然师资不及双师大班课程,但是其教师出走风险也较低。

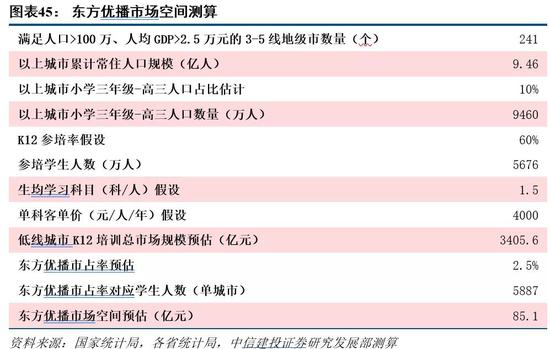

市场空间有多大?预计东方优播在第一阶段收入有望达到百亿元级别。按照东方优播已开业网点城市的特征推算,全国满足人口>100万、人均GDP>2.5万元的3-5线地级市数量为241个,以上城市常住人口规模约为9.46亿人。按小学三年级-高三人口占比10%、参培率60%、生均学习科目1.5科、单科全年客单价4000元的假设计算,则这些城市潜在市场空间为3405.6亿元。假设东方优播市场份额做到2.5%,则预计东方优播的潜在收入空间为85.1亿元,对应单个城市正价班学生数量5000以上。若在扩张第一阶段下考虑特大城市的郊区或卫星城,如东方优播在北京郊区延庆、密云也拓展了网点,则目标覆盖城市数量有望扩展到300个,市场空间将超过100亿元。预计成熟情况下,东方优播毛利率约为55%-60%,净利率在10%-15%之间。

盈利预测:预计公司FY20、FY21、FY22营收为11.93亿元、18.36亿元、29.47亿元人民币,分别同比增长29.8%、53.9%、60.5%,对应PS分别为17.8、11.6、7.2倍。考虑到此次新型肺炎疫情下,在线教育行业必将加速成长,首次覆盖,给予“增持”评级,目标价30.42港元。

风险提示:单店模型中学生爬坡速度不及预期、网点开设进展不及预期、销售费用率大幅提高、师资流失等

一、全面转向K12直播课,新东方在线去年做了哪些战略调整?

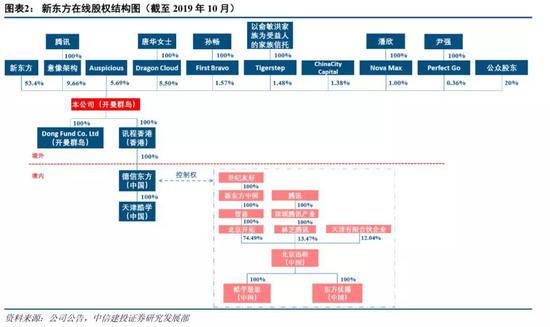

新东方在线是中国领先的在线教育服务商,作为新东方(EDU.N)的控股子公司,其主要经营新东方的在线教育业务。公司运营主体北京迅程于2005年成立,成立之初以在线大学考试备考辅导为主要业务,于2006年随新东方(EDU.N)在美国纽交所上市,2016年腾讯成为公司战略投资者,2017年公司推出针对低线城市学生K12培训的在线教育品牌东方优播,2019年3月公司在香港联交所主板上市,同年9月进入港股通名单。

上市公司层面,控股股东新东方(EDU.N)在公司上市后持股53.4%,腾讯间接持股9.66%。Auspicious为北京迅程的员工持股平台,持股5.69%,景林私募基金创办人及实控人蒋锦志、妻子唐华拥有公司5.5%股份,公司董事孙畅、潘欣(前董事)、尹强分别持有公司1.57%、1.00%、0.36%股权,俞敏洪及其家人名下的家族信托持有公司1.48%股权。

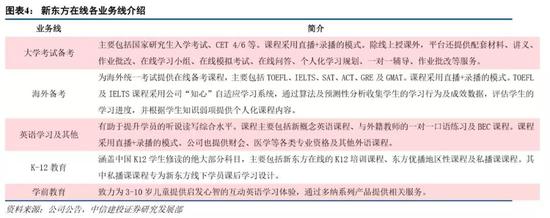

公司主要通过新东方在线、东方优播、多纳及酷学英语四个平台提供课程服务,涵盖学前教育、K12 教育、 大学教育三部分。其中,学前教育主要提供面向儿童的在线教育内容;K12 教育主要面向小学至高中的学生提供校外辅导课程;大学教育包括大学考试备考、海外备考及英语学习三个领域,涵盖 TOEFL、IELTS、CET4/6、中 考、高考、研究生考试等。

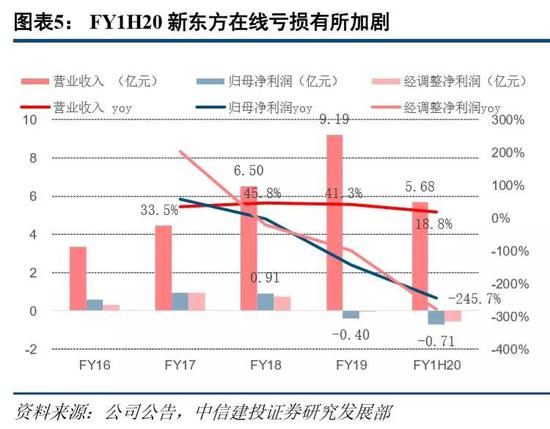

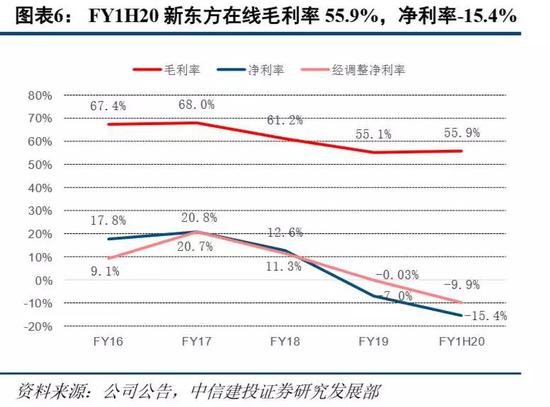

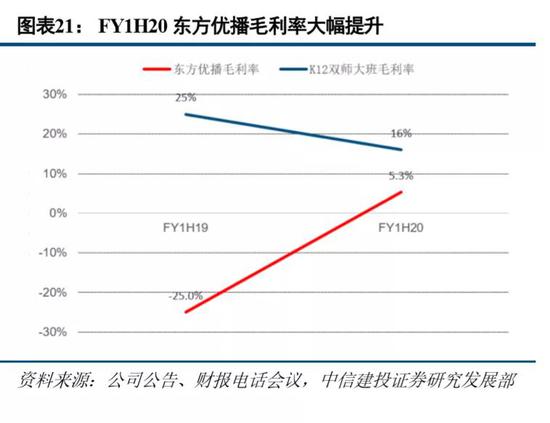

FY2019公司营收9.19亿元,同比增长41.3%,归母净利润-0.40亿元,经调整净利润(剔除非经常性损益、上市开支、股份酬金开支等后的净利润)为-28.9万元,略微亏损。FY1H20公司营收5.68亿元,同比增长18.8%,归母净利润-0.71亿元,去年同期为盈利0.49亿元,亏损加剧的原因主要是公司加大在线K12教育投入。FY1H20公司毛利率为55.9%,净利率为-15.4%,经调整净利率为-9.9%。

注:公司年度财报截止日为5月31日;半年度财报截止日为11月30日。

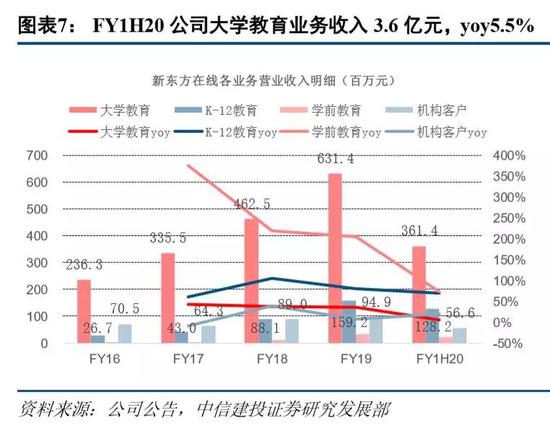

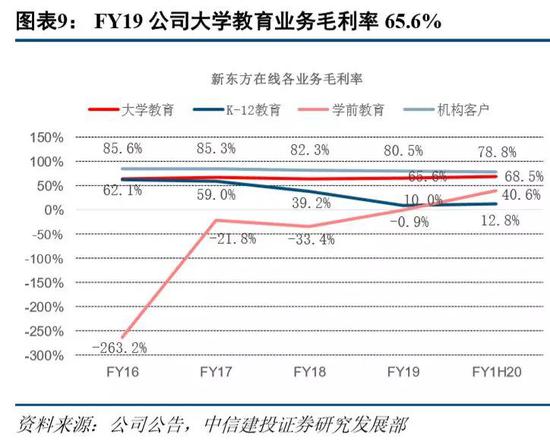

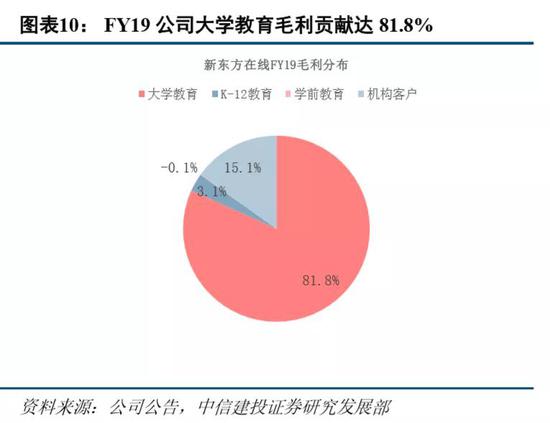

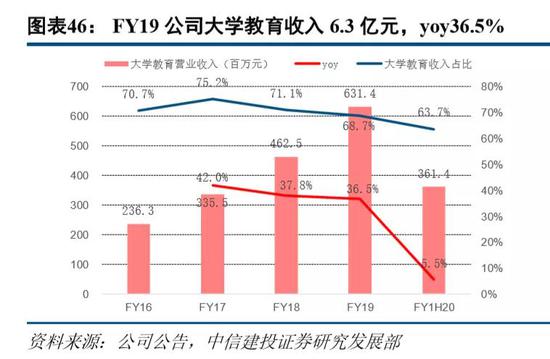

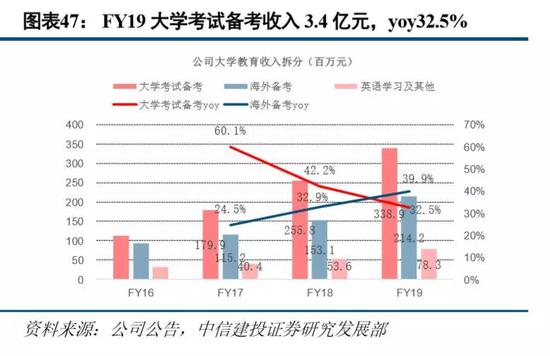

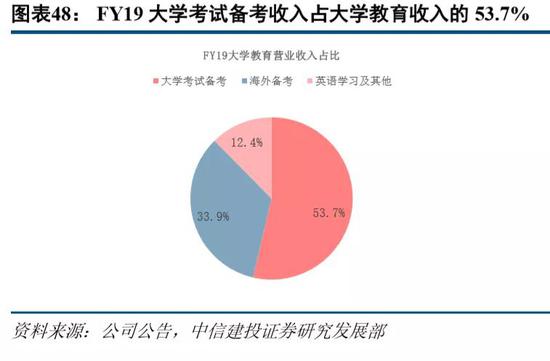

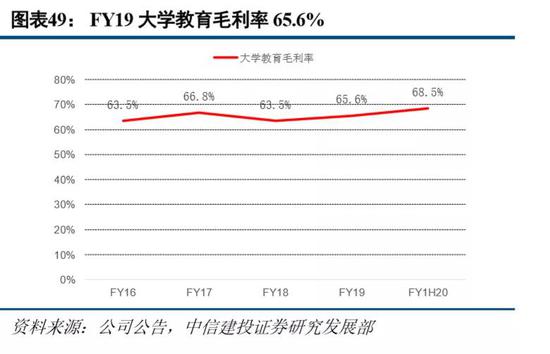

在线大学业务稳健增长,贡献现阶段主要毛利。FY19大学教育业务营业收入6.3亿元,营收占比68.7%,收入同比增长36.5%;FY1H20大学教育营收3.6亿元,同比增长5.5%。FY19大学教育业务毛利率65.6%,较去年同期增加2.1个百分点,毛利贡献达81.8%,FY1H20毛利率68.5%。公司于在线大学考试备考市场份额领先,2017年市占率达到8.2%。

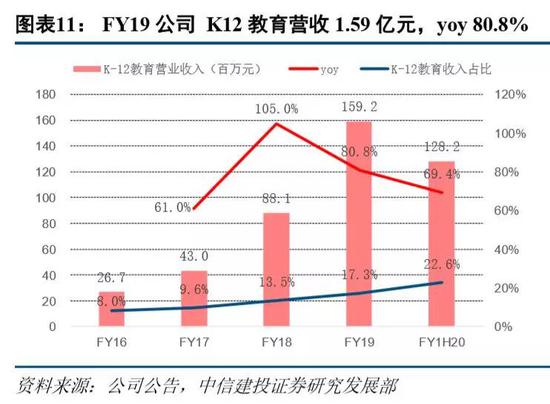

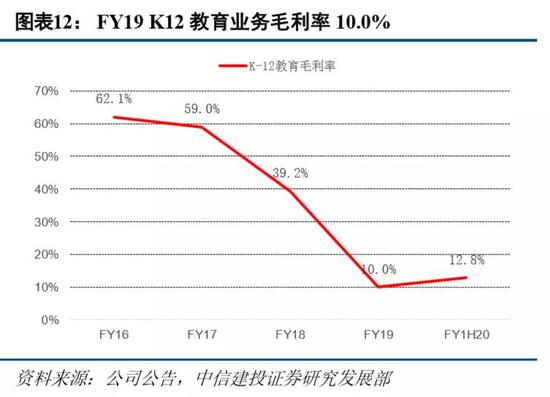

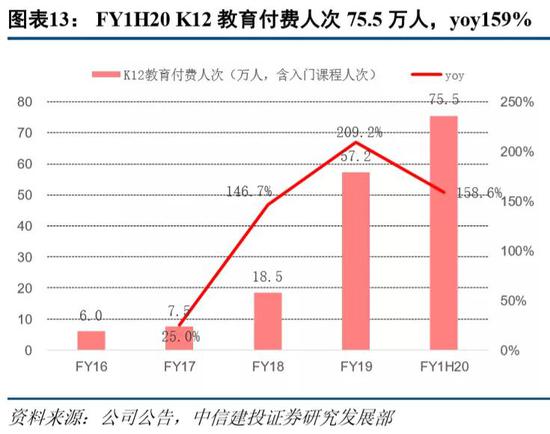

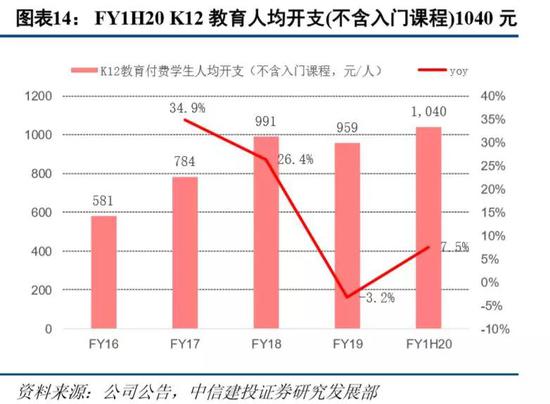

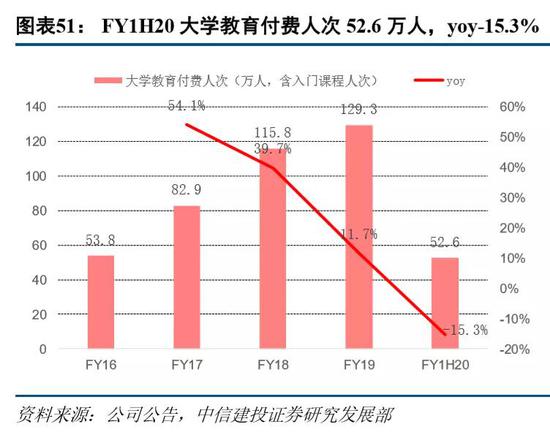

在线K12教育目前收入占比不高,但是未来最大看点。国内K12培训市场规模超过5000亿元,三四线城市市场规模超过2000亿元,是教培行业最大蛋糕之一,也是线上化潜力最大的板块。FY19公司K12教育收入1.59亿元,同比增长80.8%,收入占比17.3%。FY1H20公司K12教育收入1.28亿元,同比增长69.4%,收入占比提升至22.6%。FY1H20公司K12教育付费人次为75.5万,同增158.6%;人均付费价格为1040元,同增7.5%。

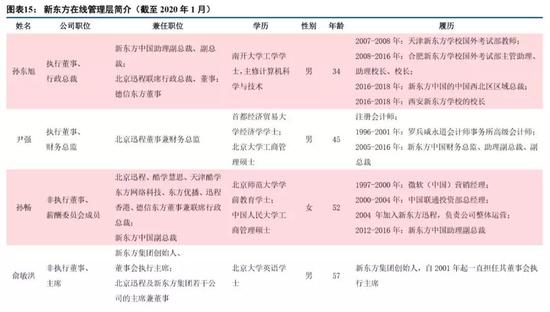

全面加码K12线上培训:1)人事方面,核心管理层调整,新东方线下K12培训业务高管出任公司行政总裁。2019年1月,孙东旭出任公司联席行政总裁并任公司K12考试事业部总经理,凸显K12业务将成为公司未来发展的重点,同年8月COO潘欣离任,2020年1月孙东旭任公司唯一行政总裁。孙东旭现年34岁,于2007年南开大学毕业后一直就职于新东方集团,历任天津新东方学校国外考试部教师、合肥新东方学校国外考试部校长、新东方中国西北区域总裁、西安新东方学校校长等职,拥有丰富的线下K12培训授课及管理经验。

2)业务方面,收购东方优播剩余股权,发力线上单师小班课。2019年8月,新东方在线斥资9400万元人民币收购天津前程持有的东方优播49%股权,东方优播成为新东方在线全资子公司。天津前程为东方优播的核心管理层持股平台,根据企查查数据,东方优播CEO朱宇持股60%,关睿(普通合伙人、新东方雇员)持股40%,天津前程的23位有限合伙人为东方优播股份奖励计划参与者。东方优播主要在三、四线城市经营单师小班线上K12培训,作为最具发展前景的业务,东方优播股成为公司全资子公司有利于股东利益最大化。

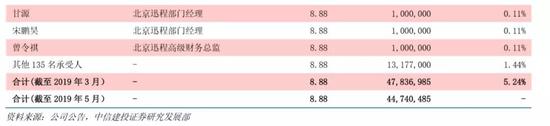

3)高管激励方面,推出股权激励计划绑定核心管理层利益。2019年3月,新东方在线面向公司管理层和北京迅程高管共144人发布购股权计划,对应股份数目合计4783.7万股,占IPO完成后股份比重的5.24%。其中新东方在线高管所持购股权合计2814.5万股,北京迅程高管所持购股权合计651.5万股。激励对象包括:俞敏洪(公司非执行董事、董事会主席)、孙东旭(执行董事、行政总裁)、尹强(执行董事、财务总监)、朱宇(北京迅程部门经理、东方优播CEO)等人。

二、在线班课市场群雄逐鹿,东方优播的竞争优势在哪?

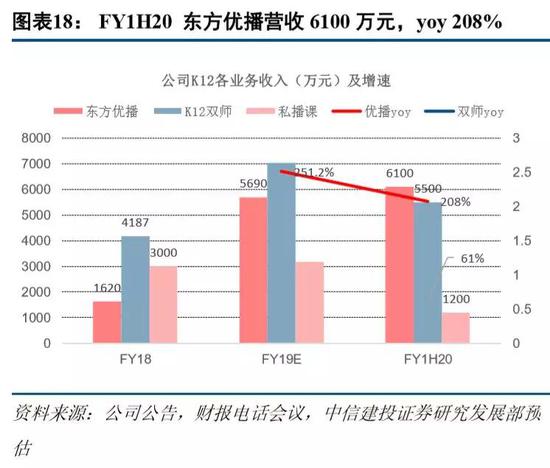

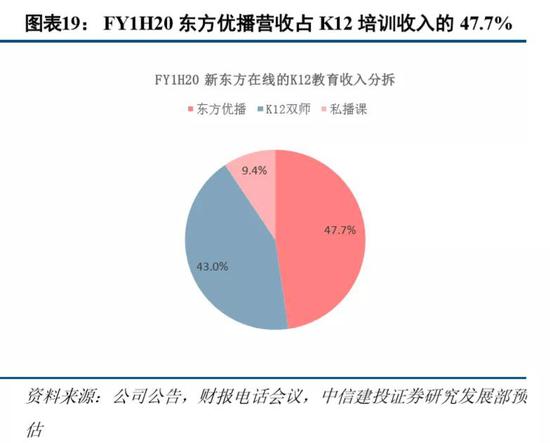

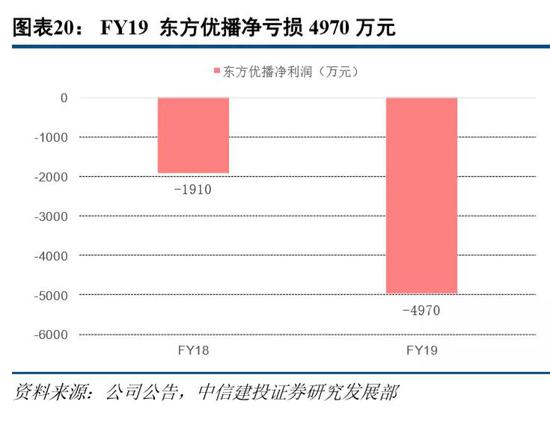

在线K12教育业务中,成立于2017年的东方优播是公司未来业务重点,其主打三四线城市K12单师小班线上直播课。FY19东方优播营收5690万元,收入同比大幅增长251.2%。FY1H20东方优播营收6100万元,同比增长208%,超过 K12双师直播课5500万元的收入(同增61%),成为公司K12教育第一大业务。

行业层面,在线K12班课市场2019年爆发式增长,学而思网校、猿辅导、作业帮一课、跟谁学(包括高徒学堂)、东方优播是头部玩家。以2019年暑期班招生为例,各家招生分别为140万+人次(学而思网校长期常规课程,同增134%)、100万+人次(猿辅导)、200万人次左右(作业帮一课,同增400%+)、59万人次(跟谁学及高徒学课程,价格49元以上班型)、20万+人次(东方优播)。

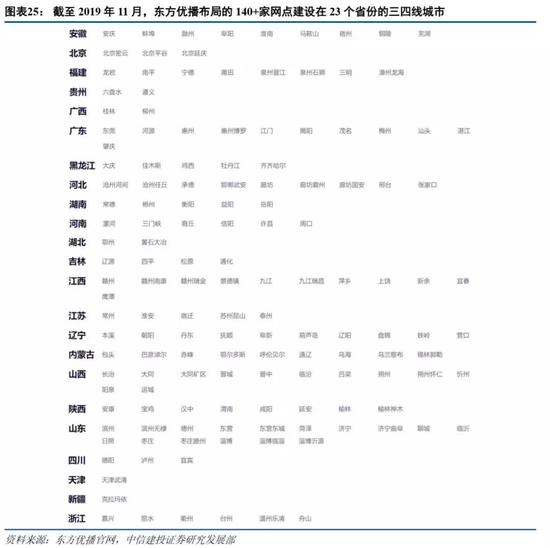

东方优播主要定位三到四线城市,双师大班课则覆盖1-6线城市。根据东方优播官网数据,截至2019年11月,东方优播布局网点数共计149家,分布在中国23个省份的128个城市。网点分布上,除3家位于北京(郊区)、1家位于天津外,其余144家线下门店均位于各省的三四线地级市(非省会,含自治州)。相比之下,好未来的学而思网校目标学生群体则以一、二线城市为主,猿辅导、跟谁学、作业帮一课的目标学生群体覆盖一到五线城市,但以二到四线城市为主。

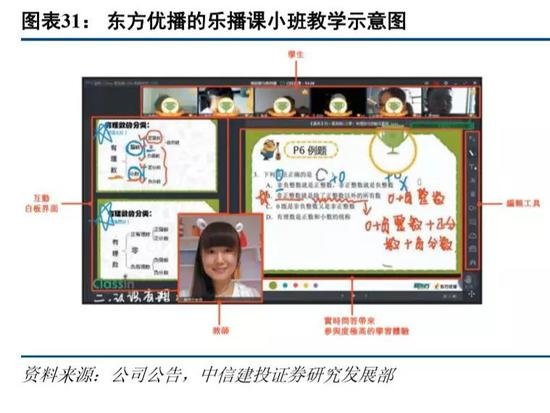

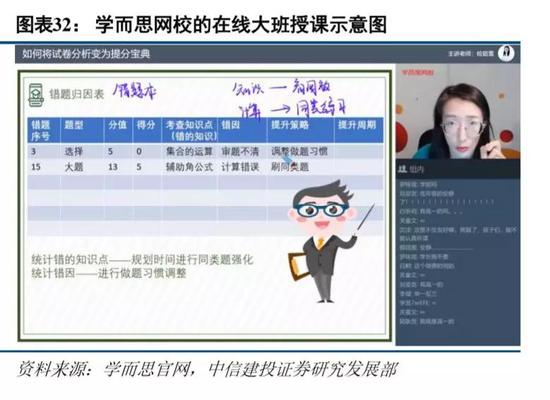

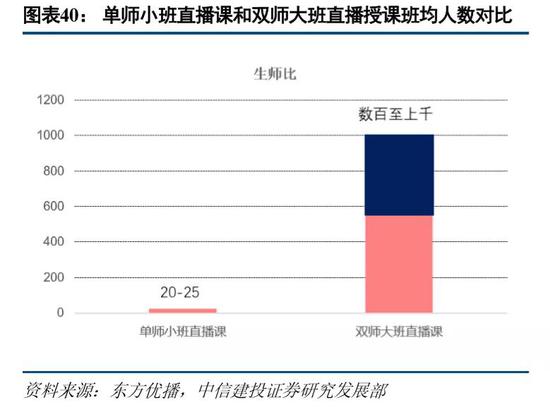

模式方面,东方优播是单师小班线上直播课程,类似于线下小班课程的虚拟线上化,而学而思网校、猿辅导、作业帮一课、跟谁学等均主要提供双师大班直播课。东方优播的班级人数在25人以下,基于Classin技术平台支持,其授课老师最多可同时看到6个学生,并通过摄像头、麦克风及手写板和学生互动。而双师大班课授课班均人数一般在数百至上千人,目前在互动体验上相对较弱。

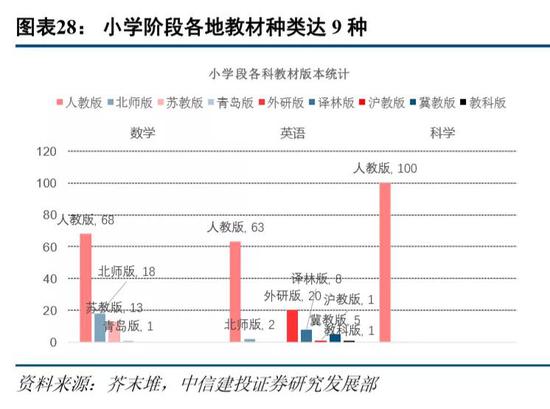

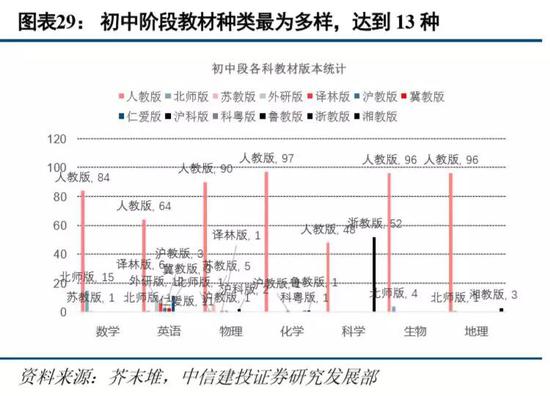

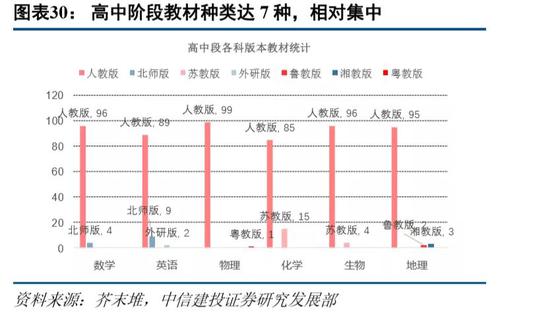

相比于双师大班模式,东方优播的单师小班课在教材本土化方面做的更好。基于国内不同省份、城市的教材版本并不完全一致,尤其是在小初阶段的差异更大,比如在山西大同等5个城市,小学四年级数学就有4个版本。根据我们对全国29个省100个地级市K12教材版本取样统计,全国初中阶段各地教材种类多达13个版本,小学和高中阶段教材种类分别达到9个、7个。双师大班直播课的策略以覆盖主流教材为主,用100%的精力覆盖70%的学生,从而支撑薪资更高的名师。而东方优播的课程设置是以城市为单位的同步课程,尽可能去贴近当地版本教材去研发课件,考虑到不同城市学校的授课难度、进展均不同,以当地为基础的课件研发其针对性更强、匹配度更高。

在督促学生上课、课后答疑、续课方面,东方优播主要是线上授课老师来完成,而双师大班直播课则更多依赖辅导老师。双师大班课由于生师比较高,可以使用名师授课,对于课程难度大、学生时间紧张的高中学生比较适用;单师小班课则更适合自控力较差的学生和年龄段,比如小学初中阶段学生自控力普遍低于初高中学生,需要更强的互动才能保障上课的专注力和教学效果。但双师大班课也存在名师出走风险,在这方面小班课更佳。

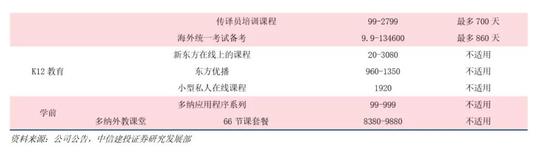

东方优播产品定价要高于当地线下小班及在线双师大班课,目标人群以当地中产家庭为主。以2020年各机构寒假初一线上数学正价班为例,东方优播每小时收费在60-75元左右(大部分城市为60元/小时),相比之下,学而思网校双师课程收费在40-50元/小时,猿辅导29-40元/小时,作业帮一课40-60元/小时。小班制教学下东方优播的生师比低于双师大班课,而老师主要来自一二线城市,决定其课时收费要高于当地线下小班课和在线双师大班课。从定价而言,其主要定位在三四线城市的白领家庭,付费能力也较强,目标市占率为单个城市学生群体的3%-5%左右。

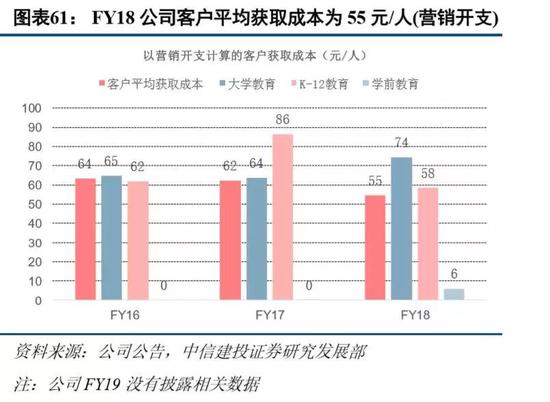

东方优播毛利率低于双师大班课,预计成熟情况下其毛利率约为55%-60%,低于双师大班课的65%-75%,但其主要以地推方式获客,获客成本也远低于线上渠道投放广告,推进速度不及线上渠道。东方优播在低线城市门店一般配置4-8人个营销和管理人员,通过在学校举办讲座、校园门口宣传、老带新等方式将家长拉进微信、QQ群进行社群搭建,在社群进行资料发放、公开课发布、讲座通知、答疑咨询等活动,与家长、学生建立信任并推广低价入门课程(如50元暑期班等),再进行正价班的转化。在新东方品牌背书加持下,促销客获客成本低至100-200元/人左右。

其他头部K12在线培训公司中,学而思网校在2019年暑期大力烧钱营销,在微信朋友圈、地铁及公交站台、高铁广告等投放广告,促销客获客成本预估在500元以上;跟谁学主要依靠微信社群营销等线上渠道获客;猿辅导、作业帮一课中部分来自于搜题工具、题库的导流,促销课平均获客成本300元左右。现阶段续课率来看各家表述口径基本在60%-70%之间,差异不大,相比于18年已有大幅提升,未来仍需跟踪观察。

东方优播单师小班课模式下,老师出走风险相对较低。双师大班课具备很高的生师比,班均人数动辄几百至上千,杠杆效应下可以聘用更好的名师来授课,师资方面必然强于单师小班课,但同时对名师的依赖性也更强,部分双师大班课公司的头部十个主讲老师贡献收入比例甚至达到一半,自然也存在更高的名师出走风险。

三、东方优播下沉空间有多大?——基于目标城市、市占率的推测

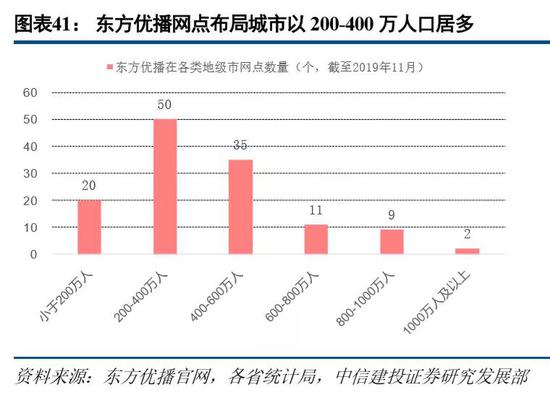

从东方优播已布局城市特点看,其主要布局在常住人口100万人以上、人均GDP2.5万元以上的地级市。截至2019年11月,东方优播官网披露的127个布局城市(不含北京、天津)中,常住人口小于200万人的城市数目达20家,占比15.7%;常住人口200-400万人的城市数目50家,占比39.4%;常住人口400-600万人的城市数目35家,占比27.6%。人均GDP在3万元以下的城市数目达10家,占比7.9%;人均GDP 3-6万元的城市数目71家,占比55.9%;人均GDP 6-10万元的城市数目32家,占比25.2%。

在此我们以人均GDP大于2.5万元、常住人口大于100万人的地级市(不含省会、副省级市、直辖市,含自治州)为东方优播的第一阶段潜在进入城市,全国数量共计241个,东方优播现已布局122个,覆盖率达50.6%,未来3年东方优播将快速进入到以上空白城市。

对东方优播市场空间的测算。我们认为东方优播的拓展是渐进的,全国满足人口>100万、人均GDP>2.5万元的3-5线地级市数量为241个,以上城市常住人口规模约为9.46亿人。按小学三年级-高三人口占比10%、参培率60%、生均学习科目1.5科、单科全年客单价4000元的假设计算,则这些城市潜在市场空间为3405.6亿元。假设东方优播市场份额做到2.5%,对应单个城市正价课学生人数达到5887人,则预计东方优播的潜在收入空间为85.1亿元。若在扩张第一阶段下考虑特大城市的郊区或卫星城,如东方优播在北京郊区延庆、密云也拓展了网点,则目标覆盖城市数量有望扩展到300个,市场空间将超过100亿元。

四、东方优播模型及盈利预测与风险提示

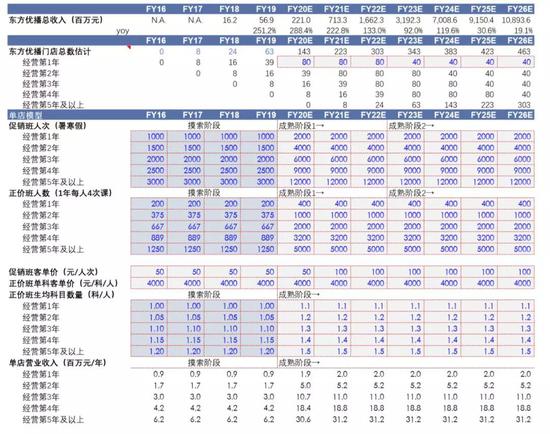

对于东方优播未来收入的预测,我们认为核心变量在于:1)东方优播的网点开拓速度,2)单个网点的促销班及正价班的爬坡速度。假设如下:

1)在FY17-FY19阶段为东方优播的摸索阶段,从FY20开始进入快速扩张期,二者在促销班和正价班的单网点爬坡速度上不同,成熟阶段的爬坡会更快。

2)单个城市的正价班人数上限为5000人,在开业第5年达到(核心假设)。促销班未来只在小初高的入口年级做,单个城市的促销班人数上限为12000人。

3)在第一阶段,东方优播的目标网点为300个左右,即在FY20-FY22财年每年新增80个网点。

4)在第二阶段,即从FY23财年开始,每年新增网点数量为40个,主要出发点是60元/小时的课程价格在越低线城市越难承受,网点下沉速度有可能放缓,第二阶段网点数可根据后续进展情况进行调整。

5)促销班在FY20年及以前按照50元/人次计算,在FY21年及以后按照100元/人次计算,正价课程按1000元/季度/人次计算,即4000元/年/人。成熟阶段下,生均科目数从第一年的1.1门逐渐扩展到第五年的1.5门课。

按照以上假设,我们预计FY20、FY21、FY22东方优播营收为2.21亿元、7.13亿元、16.62亿元人民币,分别同比增长288%、223%、133%。预计至FY26东方优播营收将超过100亿元,达到108.9亿元人民币。

将其他业务包括在内,我们预计公司FY20、FY21、FY22总营收为11.93亿元、18.36亿元、29.47亿元人民币,分别同比增长29.8%、53.9%、60.5%,对应PS分别为17.8、11.6、7.2倍。若东方优播能顺利实现以上收入预测,预计至FY26公司总营收将达到129.8亿元人民币。

风险提示:单店模型中学生爬坡速度不及预期、网点开设进展不及预期、销售费用率大幅提高、师资流失等

五、附:新东方在线的大学业务和学前教育业务概要

大学业务稳步增长,贡献现阶段主要毛利

公司大学教育课程主要通过新东方在线品牌提供,为用户提供全生命周期的线上学习内容。FY19公司大学教育收入6.3亿元,占收入比重的68.7%,毛利率维持在65%左右。其中,大学考试备考业务收入占比最大,FY19收入3.4亿元,占大学教育收入的53.7%;海外备考业务收入2.1亿元,占大学教育收入的33.9%。FY1H20大学业务收入为3.61亿元,同增5.5%。

布局启蒙教育,开拓低幼龄市场

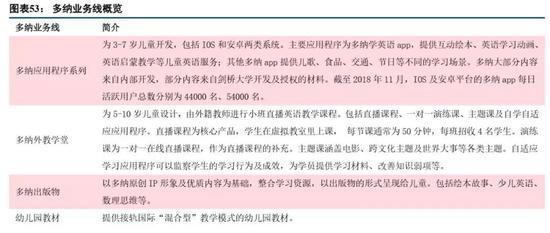

公司学前教育业务主要通过多纳系列产品运营。多纳于2012年成立,主要为3-10岁儿童提供英语启蒙学习服务。旗下产品包括“多纳学英语”系列APP、“多纳外教学堂”在线直播课程、多纳出版物、数字图书馆等系列产品。截至2018年11月,IOS、安卓的多纳app每日活跃用户总数分别为4.4、5.4万名。

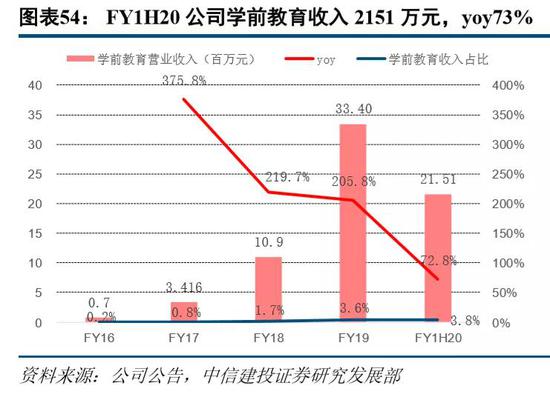

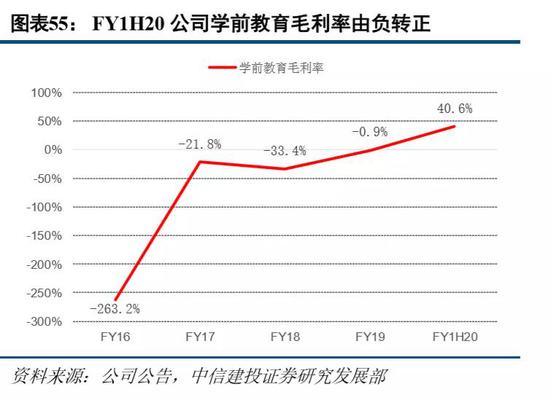

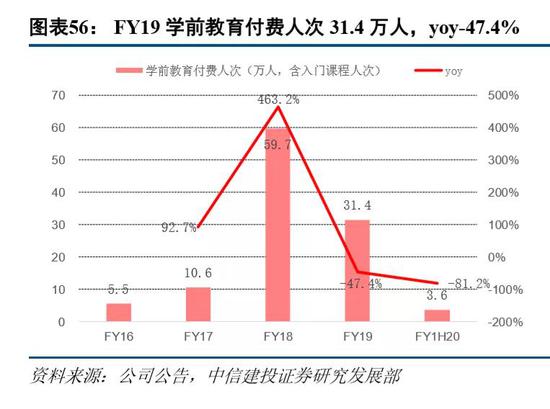

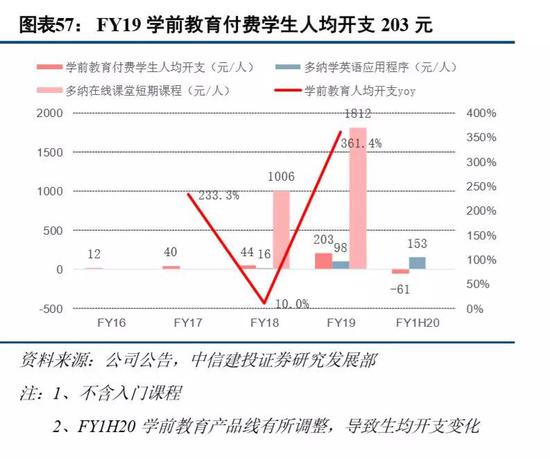

FY19公司学前教育实现收入3340万元,同比增长205.8%,收入占比3.6%;毛利率-0.9%。学前教育付费人次(含入门课程)31.4万人,同比下降47.4%;付费学生人均开支203元,同比增长361.4%。FY1H20学前教育收入达到2151万元,同比增长72.8%。公司通过将课程范围延伸至学前教育阶段,实现在线教育前瞻布局,为培育客户付费意识与K12培训课程引流提供帮助。

其他财务比率

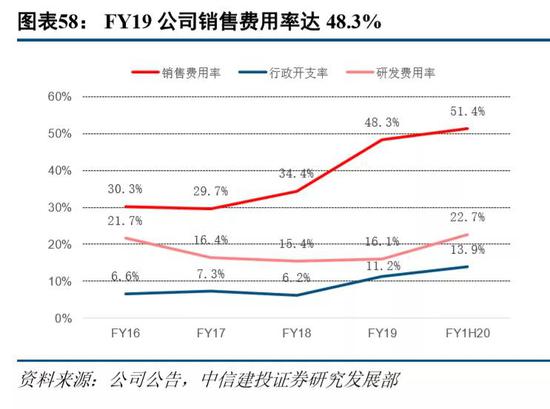

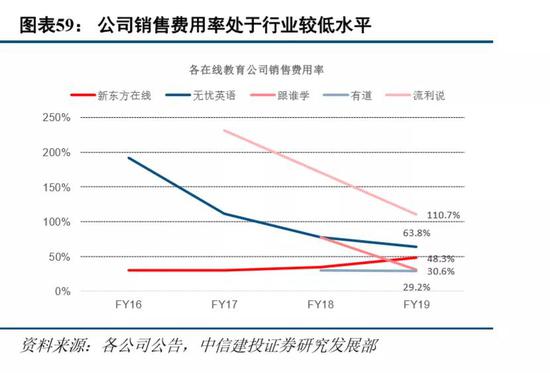

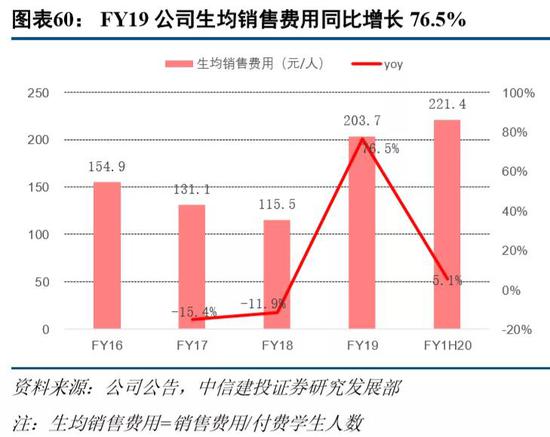

FY19公司销售费用率达48.3%,相比上年增加13.9个百分点;生均销售费用203.7元/人,同比增长76.5%。尽管销售费用率有所增长,但从同业公司看,新东方在线FY19 的48.3%的销售费用率仍处于行业较低水平。

截至2019年5月,公司共有雇员6235人,其中全职教研人员979人,占比15.7%;兼职教研人员4184人,占比67.11%。FY19公司教学和课程研发人员成本分别达到1.95、0.86亿元,同比分别增长54.6%、73.1%,教学和课程研发人员成本占营收比重分别达到21.2%、9.4%,较FY18分别提高1.8、1.7个百分点。(来源:中信建投 编选:网经社)