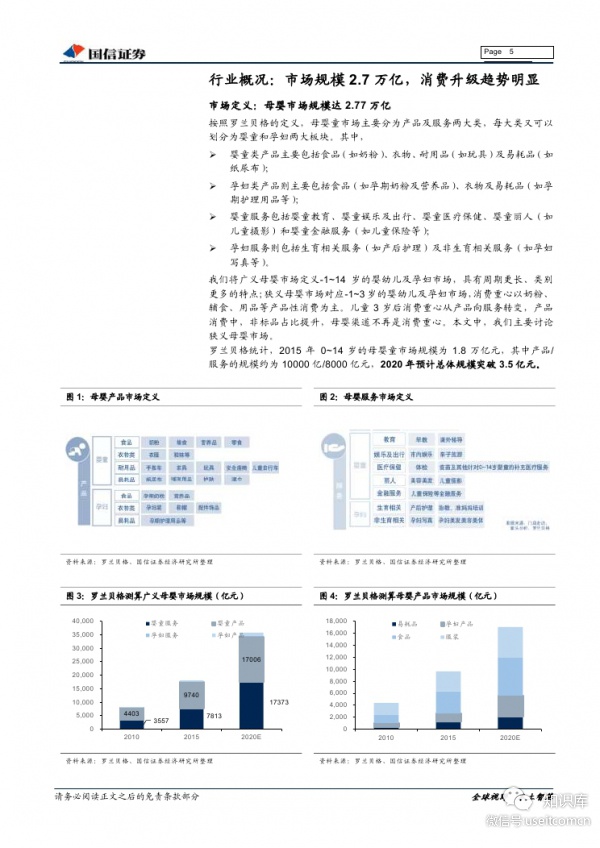

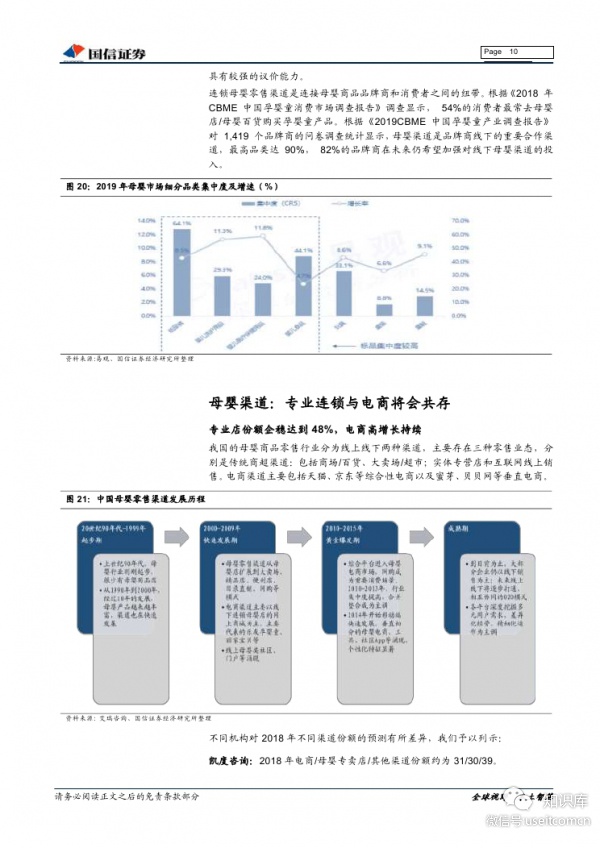

(网经社讯)我们将广义母婴市场定义-1~14岁的婴幼儿及孕妇市场;狭义母婴市场对应-1~3岁,消费重心以食品和用品等产品性消费为主。据易观,2018年中国母婴市场规模已达2.77万亿,同比增速9.50%,2013-2018CAGR5=11.9%;罗兰贝格预计2020年广义市场总体规模突破3.5亿元。我们测算狭义母婴市场空间达1万亿(8000亿商品市场,2000亿服务市场)。

由于新增人口数量放缓,未来行业的发展主要由“价”的因素推动:“4+2+1”式倒三角家庭结构下,母婴市场的消费者支付能力增强;质量与安全性是重要考量因素,价格敏感度低;消费者愿意为高质量、高安全性和高附加值的母婴童产品支付溢价。

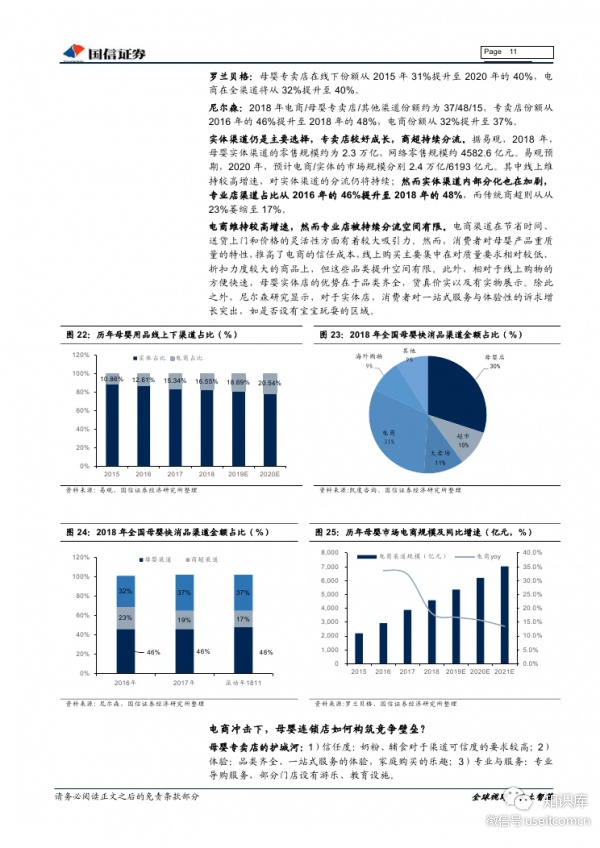

母婴渠道:专业连锁与电商将会共存

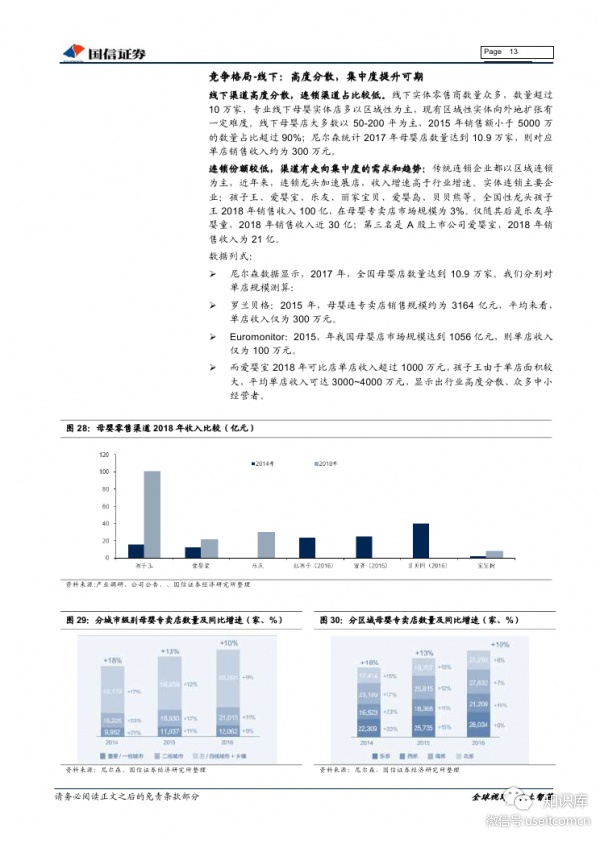

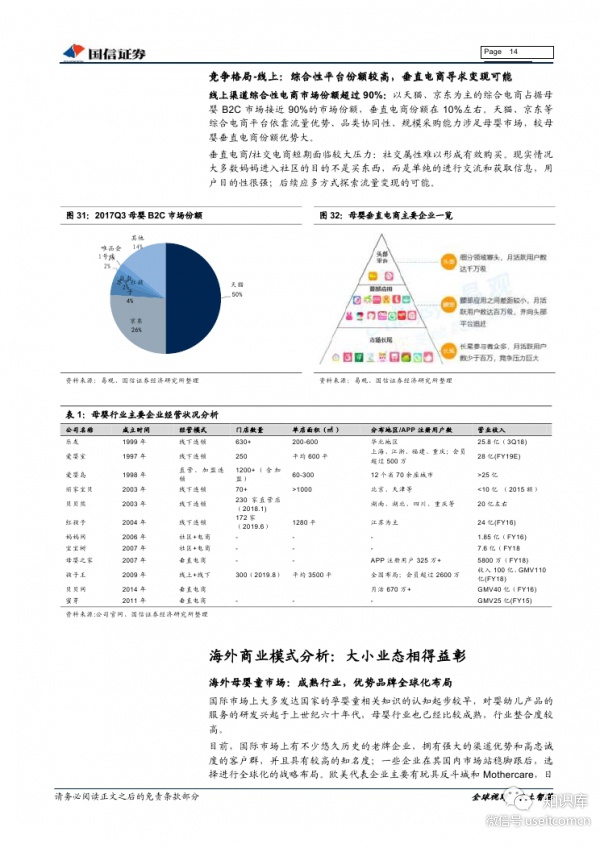

我们认为,在未来的3~5年,将出现专业连锁与电商并存的局面,而传统实体商场份额持续萎缩。据尼尔森:2018年电商/母婴专卖店/其他渠道份额约为37/48/15,专卖店份额从2016年的46%提升至2018年的48%,电商份额从32%提升至37%,而传统商超从23%萎缩至17%。母婴专卖店可以从信任度、门店体验、专业与服务方面打造护城河。此外,母婴连锁高度分散,近年来孩子王、爱婴室等龙头加速展店,市场份额提升可期。

海外商业模式分析:大小业态相得益彰

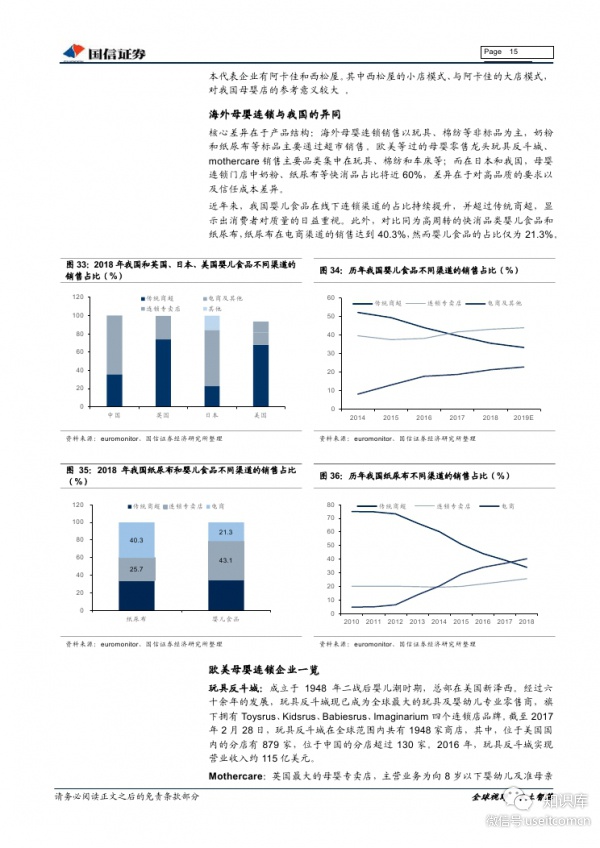

目前,全球母婴零售主要包括大店模式、小店模式和混合模式。大店模式以阿卡佳为代表,对应中高端消费,兼具娱乐、餐饮等多种功能;小店模式以西松屋为典范,主打性价比,为消费者创造便捷、平价的消费渠道。西松屋门店面积仅为阿卡佳的1/5,而门店数量却是8倍,两种业态相得益彰。在我国,线下连锁渠道形成两种模式,1)孩子王深耕大店模式,阿卡佳多年来取得的成功树立了大店模式的典范,探索“产品+服务”并行建设的战略;2)以爱婴室为典范的小店模式,通过加密布局、精细化运营,获得更高的销售坪效。

核心假设或逻辑

第一,集中度提升:行业市场空间巨大,重新测算0~3岁狭义母婴市场空间:则对应1万亿市场空间(8000亿商品市场,2000亿服务市场)。悲观假设下,市场空间仍达到7800亿(6240亿产品市场,1560亿服务市场)。行业龙头孩子王、爱婴室等2018年销售规模仅为100亿21亿,对应市场份额仅为1/当前龙头维持积极展店趋势,集中度提升有望提速

第二,消费升级趋势持续4+2+1”式倒三角家庭结构下,母婴市场的消费者支付能力增强;质量与安全性是重要考量因素,价格敏感度低;消费者愿意为高质量、高安全性和高附加值的母婴童产品支付溢价。

与市场预期不同之处

第一,新增人口数下滑是隐忧,然而对母婴连锁成长的影响却并没有很大首先行业市场空间非常大,竞争格局极其分散,龙头份额极低,展店空间巨大;其次,消费升级趋势在母婴行业尤其明显,“4+21”的家庭结构下,父母为婴童消费的意义以及支付能力极强;最后,龙头母婴连锁对非连锁在门店运营、供应链能力、品类管理、门店服务层面拥有绝对的竞争优势,在行业增速放缓的时候,小规模经营者经营压力增加,反而利于龙头获得更多市场份额。

第二,电商冲击无可避免,然而优秀专业龙头仍可通过服务和体验塑造竞争壁垒母婴专卖店的护城河:1)信任度:奶粉、辅食类对于渠道可信度的要求较高;2)体验:品类齐全、一站式服务的体验,家庭购买的乐趣3)专业与服务:专业导购服务,部分门店设有游乐、教育设施。行业龙头孩子王通过育婴顾问游乐教育模式,爱婴室通过“买手制”优秀品类管理、专业导购积极切入服务领域,打造差异化竞争。

(权威报告推荐,微信公众号“Useitcomcn”)

(来源:国信证券研究 编选:网经社)