(网经社讯)1月30日晚间,阿里公布了2019财年第三季度(对应2018年10~12月)业绩,这也是马云宣布继承人计划(2019年9月10日由张勇接任阿里巴巴董事局主席)后的第二份财报。

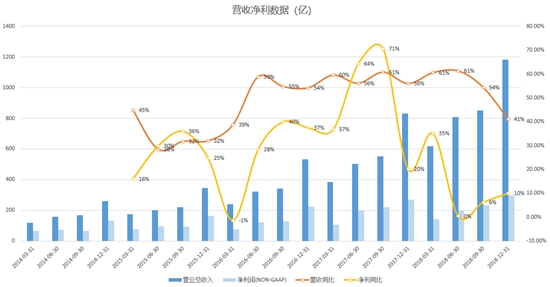

先来简单看下业绩,收入1173亿元(人民币,单位下同),同比增长41%,增速较前几个季度有所减缓。Non-GAAP净利润297亿元,同比增长10%。

用户方面,本季度MAU环比增加3300万人,达到6.9亿;更加贴合电商业务的用户数指标----年度活跃买家环比增加3500万,达到6.36亿,环比增速较前两季略有放大。

分业务来看,核心电商收入1028亿元,同比增长40%;云计算收入66亿元,同比增长84%;大文娱收入64亿,同比增20%;其它创新项目收入13亿,增长73%。

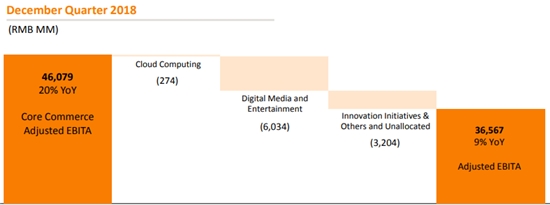

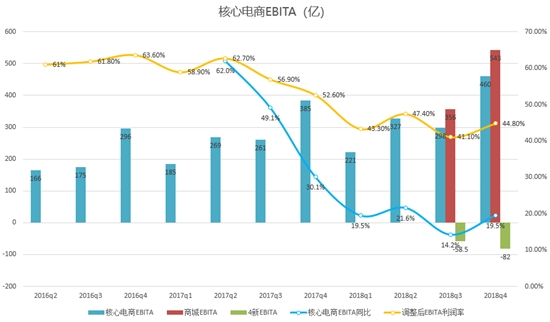

从各项业务EBITA(经营利润)来看,阿里的中流砥柱----核心电商贡献了460亿,大文娱血亏60亿,其它创新业务亏32亿,云计算依旧保持盈亏平衡。

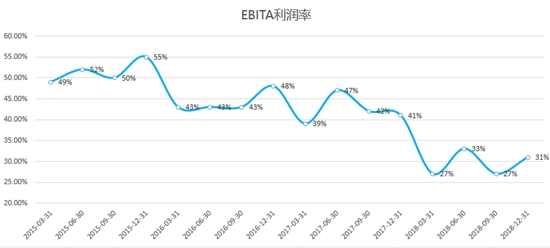

这样“一正三负”到最后的调整后EBITA约365亿元,同比增9%,对应调整后EBITA利润率为 31%,环比还是略微改善的。下面分业务详细来看。

寒冷大环境下,阿里电商强势实现“暖冬”

宏观经济和线上商品销售额是阿里电商业务的基本盘。2018年宏观经济不振,线上零售额增速也是一路下滑:从2018年1月yoy36%,一路震荡下滑到11月的yoy17.8%,增速在年内直接腰斩!还好最后一个月翘尾升到了yoy25.4%。

在这样的背景下,阿里核心电商总营收同比增长40%,是2017~2018这两年当中最低的一次(之前的季度同比增速维持在50%~60%)。但这也是相当不易了,突显出龙头优势依然维持----行业增长与市场份额增长双驱动。

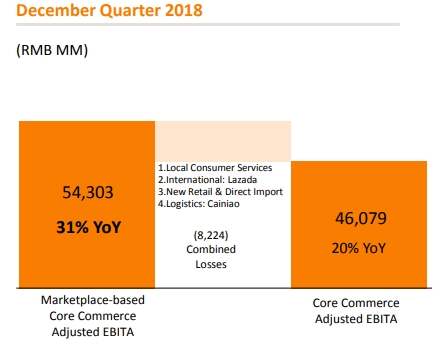

当然,光看营收是不够的,电商业务竞争日趋激烈,而且阿里的核心电商也并进来许多增收不增利的新业务(饿了么、lazada、新零售(主要为盒马)、菜鸟,简称为“4新”,根据上季阿里Earnings call的披露,亏损排名前五的业务分别为饿了么、Lazada、新零售、天猫国际、菜鸟网络),所以我们还要跟踪它的经营利润。

本季度因新零售及进口业务的库存和物流成本增加,以及lazada东南亚海外扩展都还处在烧钱阶段,调整后EBITA利润率为 44.8 %,较上季度的41%有所反弹,但考虑到这几个业务仍处于投资扩张期(比如饿了么正和美团硬刚),反弹趋势未必能保持。

当然,阿里一直这么豪砸新业务的底气,还是来自核心电商业务线下的“中国零售电商”的收入,最主要的就是淘宝、天猫的用户管理收入(简称CMR,主要有广告、排位等)和佣金收入,同比增速分别有28%和24%,CMR同比增速较上季度竟然还有3个百分点的提升。

要知道,用户管理收入(CMR)可是足足占阿里整个收入40%左右(本季度就有495亿),而且这块毛利率又高,是绝对的现金牛!

CMR的稳中有升,主要是阿里的广告库存充裕,现在又在探索信息流变现等新模式,目前来看推进效果不错。不过,这一块也不能奢望增速能再拔高到多少。一方面,商家的营销预算受到GMV规模的直接影响,进而影响到营销预算,这是和整体经济以及线上零售额挂钩的;另一方面,新模式探索确实需要时间被商户接受,阿里需要以高ROI来说服商家接受新的营销产品,增加营销推广预算。

最后看一下同属于“中国零售电商”下面的新零售,本季度收入112亿,同比增122%,环比增40%。截至2018Q4 ,盒马鲜生共开设了109家店面,Q3为77家,新增32家。此外,约470家大润发完成数字化转型,成为新零售商超。这块业务笔者是一直看好的,一是线下零售市场广阔,二是食品生鲜品类的线上渗透率也还很低,都带来了发展空间,不过这块需要时间慢慢培育。

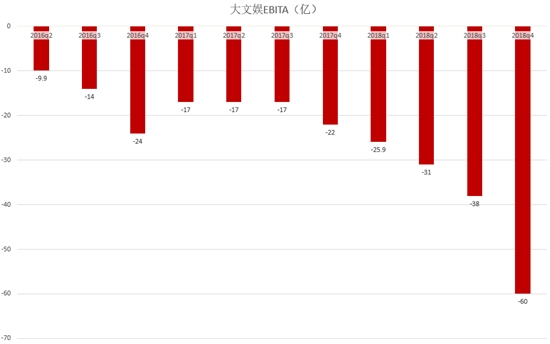

亏无止境的大文娱,有完没完?

本季度一定要重点看下大文娱,这块是越来越让人头大了。报告期内实现收入64.91亿元,较上年同期增长20%。调整后EBITA为-60.34亿元,占到了阿里所有经营亏损的60%。

季报中解释,这主要是由于其投资了版权制作、授权以及没有产生预期收益的项目,其中涵盖了28亿元版权费用,而2017年同期则为-22.13亿元。

另外的因素,笔者认为优酷的广告收入或许也是受到了广告主在经济下行周期削减视频广告预算的影响,同时其内容成本却相对固定,带来了亏损的扩大。

内容成本方面,没办法,三家视频网站短兵相接,短期是没可能改善的,而且优酷还不占优势。

高晓松也在近期一集讲5G和内容产业的晓说中吐槽,内容产业的上游成本之高谁都无法承受,而这就是最基本的问题。他觉得是因为数据的颗粒太粗,数据的颗粒不足以导致它把数据变现,认为5G和区块链在未来可以改善这一现状。笔者持保留态度。

总之,目前来看,不像饿了么、菜鸟、盒马,笔者觉得大文娱与阿里核心业务的关联性和协同性都不强,但是在业绩方面越来越拖累。

有投资者建议阿里将大文娱剥离,这种可能性太小。

近期张勇在采访时说了,“对于六亿、七亿的用户来讲,在物质生活越来越丰富以后,精神产品很重要,这是我们进入大文娱的初衷。看中文娱产业在阿里构建消费大生态中的战略地位,坚信大文娱是未来消费大生态必须的组成部分,这是阿里的战略选择。”

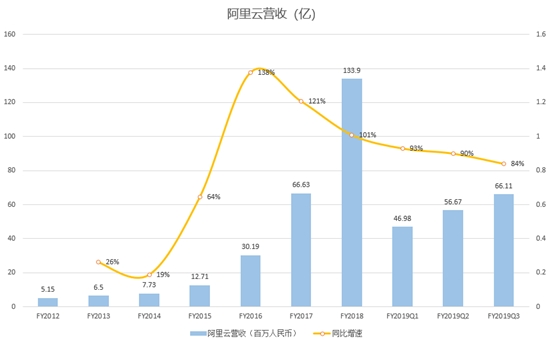

阿里云----龙头地位愈加稳固

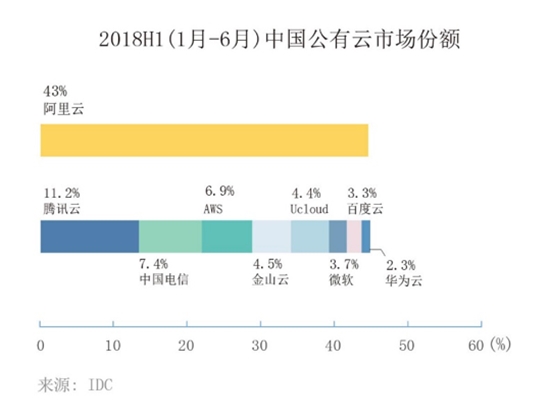

最后简单说一下云,近期IDC的报告,阿里公有云市场份额达到43%,位居中国第一,相当于二至九名总和,蔡崇信也在一场香港会议上表示阿里巴巴云业务已在中国占据50%的市场份额。

本季度阿里云增速下降至84%,毕竟基数不断变大,但天花板暂时还无需考虑。2018自然年阿里云营收规模达到213.6亿元,首次突破200亿大关,2017年这一数字为111.7亿元。

调整后的EBITA利润率为 -4.1 %,符合阿里一直把云业务的EBITA控制在盈亏平衡水平的战略选择。不追求利润为的是抢占市场份额,追求规模效应。

参考相对成熟的亚马逊AWS的EBITA一路提高到了31%,阿里云未来的EBITA提升到20%问题应该不大,到时候至少是小几十亿的利润,画面很美。(来源:富途证券;编选:电子商务研究中心)