(电子商务研究中心讯)

“汽配行业早该被颠覆了!”

“我们要把B2B供应链上的middle man都砍掉!”

“车主可以直接在家里订购原厂件,就像京东一样简单!”

这是最近和创业团队交流中经常听到开场白。带着对创业者勇气的尊重,我们开始了对汽配B2B市场的梳理,问题来了——这到底是一块可以大快朵颐的蛋糕还是堂吉诃德的风车呢?

真心话

天之高:这真的是一块2800亿的蛋糕吗?

【1】市场增长明显

2014年,全国汽车保有量是1.46亿辆,全国汽车后市场规模约为7000亿元,其中汽车零配件B2B市场规模约为2800亿元,按汽配行业复合增长率11%*来计算,到2020年,汽车零配件销售规模将达到5300亿元。

【2】零整比较高,利润空间大

零整比是指整车所有的装车配件的价格总和和整车销售价格的比值,尽管中国汽车产销量仍然保持着增长势头,但在经历多年价格战,人力、地租成本连年上涨后,汽车制造和销售利润已步入下行通道,相反,汽配业务的利润空间仍然十分巨大。

根据近日中国保险协会和汽车维修行业协会联合发布的《汽车零整比100指数》,100款统计车型零整比范围为158%-870%,平均值为329%,通过研究及对比欧美成熟汽配市场发现,汽车零整比在300%左右较为符合市场规律,因此我国目前零整比总体在合理范围内,也说明在未来很长一段时间内,汽配市场都具有充足的利润空间。

【3】市场天花板在哪里?

通过对比欧美等成熟的汽配市场,汽车配件利润占汽车产业链总利润的40%左右,而我国目前仅有20%,在这样的背景下,汽车配件市场预计在未来5-10年仍将保持年均10%-15%的高速增长。

数据显示,2014年国内十大汽车配件经销商总销售额为38亿元,仅占国内市场规模的1.33%;现阶段,没有任何一家经销商占有绝对的市场领先地位,对于汽配市场的新参与者及潜在竞争者来说,初期拓展市场难度较小。

【4】政策利好

目前,我国汽车销售、维修仍以4S店为绝对主导,独立汽车维修企业发展较为滞后,汽车行业存在的“纵向垄断”是造成这一结果的根本原因。自2014年以来,随着交通部联合9部委印发的《关于促进汽车维修业转型升级提升服务质量的指导意见》出台,主机厂商开始逐渐公开零配件技术数据、放松对4S店渠道控制,未来能使更多优秀的汽配制造商及经销商参与到市场中来,使其开放度更高、竞争更加充分。

真心话

水之深:汽配B2B,鱼龙混杂的江湖

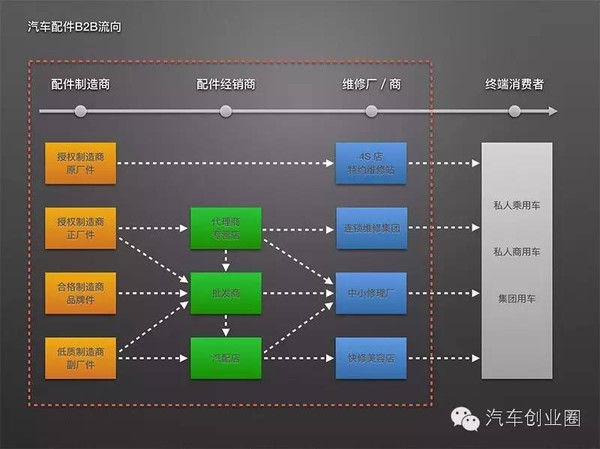

汽车零配件垂直领域不是昨天刚刚出现的市场,它的固有模式已经存在了十余年。基于现状,我们对配件流、信息流、服务流做了深入梳理。

与其叫市场,不如叫江湖,其中复杂程度非同一般。首先,上下游厂家数量多,目前全国有约700有多个大型汽车配市场、1万家配件生产商、20万家配件经销商,40万家汽修厂;其次,流通层级多,经销商层级多在三层以上;最后,流通方向复杂,各级经销商之间大量调货、4S店等也存在较多灰色渠道进货的情况。

根据我们的实际调查,虽然主机厂规定4S店只可从其购进原厂件,但由于副厂件的价格优势以及消费者难以察,4S店有平均8%的配件外采率(其中主要为以轮胎为主的易损件),他们通过批发商及汽配店进货,再用原厂件的价格销售给客户。

我们还发现,经过正常修理、事故处理后的部分拆车件也会通过4S店、保险公司重新流入汽配店等分销渠道,从而以全新配件的身份进入到大量中小修理厂及快修美容店。

此外,各级汽配经销商之间的调货情况颇为普遍,由于库存物流等问题,经常会遇到零配件供不应求或缺失的情况,汽修用户要求各异,很难满足所有用户的需求,所以需要经常在各经销商、零售商之间进行汽车配件的调货。根据统计,经销商之间的调货量平均占到总量的40%。

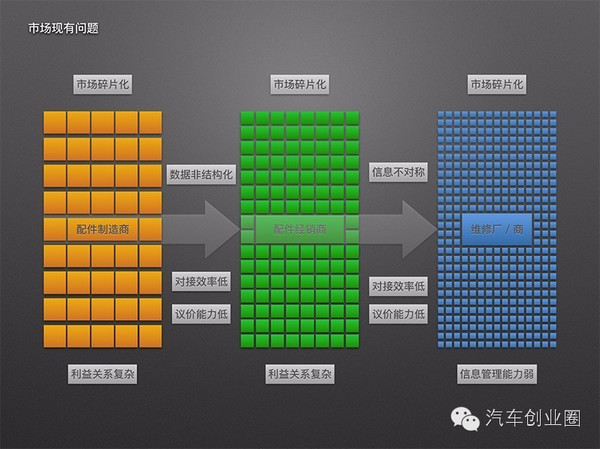

【1】数据非结构化

根据统计,平均每个商用车零配件数超过8000个,平均每个乘用车零配件数超过5000个,根据品牌、车型、编码等不同,市场上常见汽车品牌上百个、车款超过3万、常用零件SKU达到数百万。通常来说,一个汽配门店需要管理的SKU最少约为5万个,相当于一个中型沃尔玛的体量。由于配件数目众多,且传统管理方式极其依赖员工经验,造成了实际运营中的低效率和高错误率。

【2】利益方碎片化

随着汽车配件市场快速发展,各环节参与者数量也极具增长。根据统计,目前全国约有1万家配件生产商、20万家配件经销商,40万家汽修厂;其中,以中小维修厂及快修美容店为代表的碎片化最为严重,造成无知名品牌出现、服务质量低下、配件来源不明等问题。

【3】信息不对称、对接效率低买卖双方仍然以电话、QQ、熟人关系等传统渠道沟通;地域上也未突破地理范围限制,买卖双方选择有限,增加了大量的时间、金钱成本。

【4】下游议价能力低

汽车配件分为车型件和易损件,特别是车型件由于生产难度大、技术规格复杂等原因,形成了典型的卖方市场,中游经销商向上游制造商及下游修理商向中游经销商的议价能力弱,为同等配件付出额外成本或被销售低质配件。

【5】利益链条相关方关系复杂

当前,汽车配件流通是一个三轨制的市场,不仅有市场经济,还有计划经济、灰色经济的存在。以市场化程度较的的品牌配件流通渠道来说,往往存在三至四级代理体制:一级代理具有品牌优势、二级代理具有类目优势、三级代理具有档次优势、四级代理具有物流优势,并且这些代理体系不是以直线形式存在,互相之间紧密的形成了一张大而复杂的网状矩阵。

真心话

互联网的花式玩法和死法

经过近两年配件维修市场B2C的火热之后,我们注意到B2B领域的机遇逐渐显现,在这片新蓝海涌现出诸多优秀的互联网项目,所以我们将研究范围锁定在汽车配件市场的B2B领域(也就是上文流向图中的红框区域)。

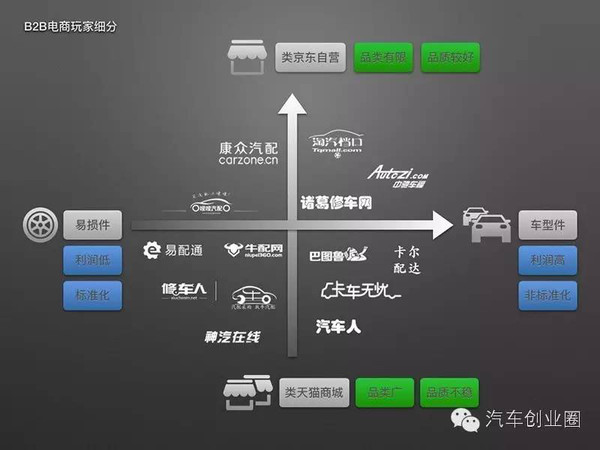

自营电商

代表:淘汽档口/康众汽配

模式:利用大数据对汽车配件数据库等一系列流程进行整体升级,与主流配件厂家合作,取得授权货源保证;建立物流后台体系,提高配送效率。力求为客户打造“零库存”,“零资金”,“零等待”的全新汽配采购体系。类似于京东的封闭模式。

第三方电商

代表:诸葛修车网/巴图鲁汽配铺/修车人/易配通/神汽在线/牛配网/嗖嗖汽配/牛汽配

模式:建立线上交易平台,引入经过认证的第三方配件经销商,为修理商及时准确找到适合、有保障、价格优惠的配件;为经销商提供海量的订单需求。类似于天猫的开放模式。

车型件电商

代表:中驰车福/汽车人

模式:平台自建车型件数据库,SKU以利润率较高的车型件为主、易损件为辅,把经过筛选的少数配件厂放到网站上让修理厂老板选择;在线下,平台提供专门的仓储和物流体系,完成配件流转,平台收取少量佣金。

商用车电商

代表:卡尔配达/卡车无忧

模式:平台只专注商用车领域,与知名配件经销商合作,大大减少汽配SKU的供应品类;自建车型数据库、配件数据库以及维保数据库供经销商及维修商使用;物流及仓储方面,采用自营及第三方合作的形式提高配送效率。

维修商端SaaS

代表:66公里/选谁修/诺怀云汽修/汽配宝/威牛修车通

模式:为中小汽修厂提供多平台的、定制化的会员管理、保养数据库等服务;通过与配件制造商合作,建立相应配件数据库,为维修商解决海量车型件SKU的信息获取困境,提供SKU查询采购以及在线进销存管理系统。

经销商端SaaS

代表:汽配云

模式:向平台内配件经销商提供统一的互联网云ERP系统,供应链的上下游之间可以共享库存,从而减小各方的库存压力;使配件经销商可以查看上下游业务范围、品牌范围、地域分布、库存情况、配件价格等。

反向竞价

代表:车件儿/微配

模式:通过自建VIN码数据库,使维修商可以快速准确地发出配件需求;通过与汽配基地合作、实地认证配件商来保证经销商质量及报价真实性;通过配件属性、交易评价等维度筛选报价,最终为维修商提供最优的配件精准采购渠道。

事故/拆车件电商

代表:拆车匠/精米

模式:通过建立和推广报废汽车智慧拆解生产方式,为报废汽车拆解产企业提供信息及数据服务,并为其建立废车供应及二手汽车配件;拆解厂合作帮助其进行智慧拆车,同时建立电商平台帮助拆解下来的二手配件和原材料在全球范围内寻找价值最大化。

大数据服务

代表:正时汽车

模式:平台集中力量搭建全车型全配件的通配数据库,覆盖各类厂商、厂牌、车款,零配件SKU超过5000万;同时,向各级经销商、维修商开放综合查询系统,其可使用这套系统进行全车型全配件的查询。

已经阵亡的战友

喜汽猫

模式:平台初期以为中小修理厂提供SaaS服务平台作为市场切入口,获得一定市场份额后,建立了自营B2B电商平台,希望可以让零配件制造商直接面对门店,但由于面对上游优势厂商没有成熟的渠道和足够的响亮,难以获得话语权,最终,不仅没有获得新的市场份额,连之前SaaS服务平台所抓住的用户也丢失殆尽。

淘汽配

模式:为配件制造商/经销商提供分销平台解决假货、压款、物流等问题;为汽修厂提供透明化采购平台,解决汽修厂假货、客源、渠道等问题。

盖世快配

模式:针对买卖中的非结构化数据,以即时通讯工具作为入口,致力于为汽车后市场经销商、修理厂和生产商之间搭建一个高效快速的信息沟通和商机速配桥梁。维修商可随时发布临时调货或长期采购需求;经销商能实时接收最新采购信息;用户可与同行进行互动,拓展业务渠道、开发上下游关系。但由于未能快速培养用户使用习惯、交易流程效率过低等问题,项目最终失败。

真心话

汽配B2B,如何更愉快地玩耍?

【1】聚合维修厂端碎片厂家

未来,可能会有三分之一的现有中小维修厂将会被淘汰,生存下来的优质维修企业有希望聚合为加盟制的修车连锁企业,通过分包/合包相应业务流程、使用数据云及移动端管理,建立更低成本、高效率的运营模式,减少中间环节。

【2】配件制造商走向前台

根据我们的观察,现阶段互联网项目主要为现有节点之间的效率升级(通过电商、信息共享等手段),而节点之间暂未发生化学转化。

由于维修商必须面对维修数量众多的汽车车型,应对大量不同车型维修的需求,未来中小型修理厂很难有足够市场空间;而由于整车企业即将在市场公开汽车零部件技术信息,合规生产的非原厂配件可能会成为配件维修市场主流,4S店的质量优势将逐渐丢失;所以,我们推测部分易损件或高标准化零部件制造商直接自建连锁维修店及已经涉足独立汽车维修及配件领域的先行企业,会以成本、质量、资本优势获得足够的增长空间。

【3】车型件具有市场更大空间

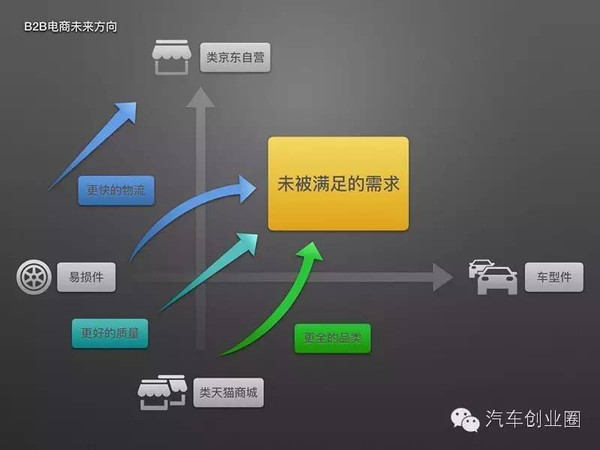

汽车零配件分为易损件与车型件,其中易损件消费频次高、毛利率较低、相对标准化,如机油滤芯、轮胎电瓶等;车型件消费频次低、毛利率较高、标准化水平低,如故障维修和事故车修理中需用到的配件。

目前B2B电商创业项目切入点主要在平台初期运营较容易的易损件,因为现阶段车型件原厂货源基本上被4S店把持;此外,汽车配件种类繁多,目前汽车配件SKU的总数超过5000万,比京东上市时的全品SKU数(4000万)还多。

未来随着反垄断的逐步推进以及维修厂信息管理能力的逐步增强,目前的大部分无奈只能做少数车型专修的维修商都将转化为全品牌维修商,车型件的高利润及新增的市场需求将会是很好的机会。

【4】大数据云服务领域

现阶段各平台均采用自建SKU系统的方式作为整个平台的支持模块,以期在竞争中获得先发优势赢得客户信赖,其数据主要通过与制造商合作及自行统计,但由于制造商合作有限、车型众多、车型件海量等问题,此方式很难建立对于客户完全有效的数据库。

未来,更可能的是出现专门做汽车配件领域大数据云服务的数据公司,与上游制造商行业协会直接合作,获得最全面的基础数据,各维修商平台统一接入这类数据使用接口。

【5】汽车维护理念提升

从修理转向维护随着消费者汽车维护理念的转变,从频次来讲,汽修业将主要以汽车维护为主,护养的总次数将会增加,这将有效延长汽车的寿命。私家车的车主将更多地把目光投向那些能够保证自己汽车维护全过程,能够为车辆建立档案,并且提供定期服务的维修公司。这些公司将以便捷的服务和过硬的质量而取胜,做到有效增强汽车后期使用的质量,起到了为汽车厂家维护品牌的作用。(来源:汽车创业圈 编选:中国电子商务研究中心)