(网经社讯)要点

行业观点

驱动义乌件量增长的商家结构经历了以本地商家主导到外地商家主导的转变,核心在于货源、仓配优势。①义乌在行业可谓“举足轻重”,业务量规模现已接近全国第二。②14年以来,义乌快递单价下降超6成,远高于全国和浙江平均水平。③义乌快递价格在日单量超过1000票(年销售量超过35万件)的情况下显著低于周边地区,差距可达0.3-0.5元/票。测算对客单价30元,年消费人数40万人左右的中型商家,单票价格下降0.5元,利润增厚约27%左右。这部分商家已有足够的动力在义乌区域布局仓配。

单价一路走低,义乌加盟商盈利主要依靠总部补贴和业务量对赌成功后的返点,特殊的结算方式使义乌地区加盟商现金流普遍较好。①对义乌地区的快递加盟商而言,其收入来源包括:1快递件量;2.总部公司的补贴;3.与总部公司对赌成功后的返点(即总部特殊的补贴)。模拟测算加盟商快递件量的盈利能力,实则接近盈亏平衡。②低价走量模式下,义乌地区的加盟商需要考虑风控和垫资安全,采用一定比例的预付制度能够帮助网点有效缓解快递费下行+刚性成本带来的资金压力。

完备的产业基础、服务型政府、良好的配套设施成就义乌这一“电商之都”,实则是中国传统制造业向具备成本和效率优势的地区集聚的缩影。①义乌纺织服装等小商品生产批发为主的产业结构,是其成为全国最大电商集聚基地之一的重要支撑因素,并决定了义乌商贸“低价走量”的模式。②传统制造业正在经历向具备成本和效率优势的地区集聚,并体现为区域集中度提升,由沿海向周边扩散。以化纤行业为例,山东、江苏、河南、安徽等地区的化纤产出占比下降,产出向占比最高的浙江集聚。纺织也是向优势地区如浙江、江苏、河北等集聚。

义乌价格战或是常态,并非观测行业竞争格局是否稳态的有效指标。①义乌地区愈演愈烈的价格战,是产业链的不同利益方的不同利益诉求博弈的结果,体现为:总部公司以量为先、加盟商利润的驱动、商家要素成本的降低。②“类义乌商圈”的集聚现象正呈现出“部分区域分布密度持续提高、扩张速度降低”的发展趋势。这一发展趋势,或使得以义乌为代表的部分地区的快递价格战,成为一种常态。即庞大的业务量规模和多样的细分品类,使得未来即使行业竞争格局明晰,部分电商集聚地区仍旧存在良性价格战的可能。③价格战越激烈,摩擦成本越低,产能出清的过程自然漫长。攻而必胜者,攻其所不守也。义乌的焦灼战事,可能与具备成本优势的公司加速收割其他地区的市场份额同时发生。

投资建议

短期而言,在价格下降5%-10%而业务量增长35%的假设下,龙头公司有望录得20%左右的扣非增速。竞争格局的不确定性,使DCF估值并无太大参考价值。以PE和PEG估值,则龙头公司更高的件量增长为其带来了更好的估值支撑。个股推荐中通快递和韵达股份,关注申通快递与圆通快递下半年的成本变化趋势。

风险提示

宏观经济下滑、电商增速不及预期、社保冲击。

1、产业聚集成就义乌快递业务量高增长

1.1义乌电商产业园经历了以本地商家主导到外地商家主导的转变

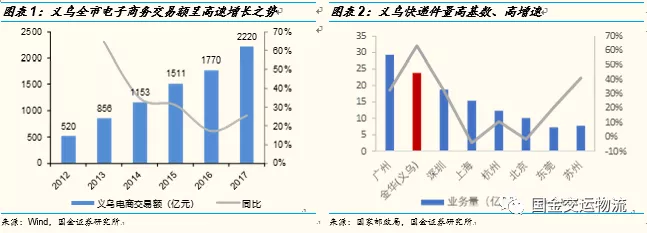

义乌地位在行业可谓“举足轻重”。随着“义乌商圈”对外拓展和辐射功能的不断增强,义乌市场经历了从区域到全国、全球的拓展。2012年-2017年,全市电子商务交易额从520亿元增加至2220亿元。与之相对应,2019H1,全国快递业务总量为277亿件,其中金华(义乌)市的业务量约24亿件占比为8.6%,排名仅次于广州,位居全国第二。

但驱动其件量增长的商家结构已经发生了一定转变,2016年以来开始由义乌本地商家向外地商家转变,这一转变是义乌在货源、仓配优势的直接体现。

义乌市17年快递业务量同比增速保持在50%以上,18年同比增速下降至40%;19年4月份以来,义乌件量增速上升至60%,大幅领先于苏州、温州、宁波等城市。

义乌件量的快速增长可以从两个维度分析,首先是快递公司价格战带来的持续下降的物流成本吸引了部分商家在义乌设仓,甚至是整体入驻义乌。不断增长的电商规模和降低的物流成本形成一个循环机制,快递公司依靠高速增长的件量构建成本优势,更低的价格又吸引了新的商家投放需求。

仓储方面,首先电商向义乌集聚的背后是完整的产业链。从上游的OEM/ODM到物流配送环节,义乌都具有相对周边城市独特的优势。以小商品起家的义乌,聚集了一批运营多年的成熟OEM/ODM。随着线上品牌的竞争加剧,电商商家对快速生产能力提出了更高的要求,缩短从需求到样品到供货的时间。因此,更靠近货源的义乌形成了其独特的优势。

义乌市2019年6月平均租金约为25元/平米*月,较周边城市价格便宜25%左右。义乌市仓库空置率仅为3.15%,是周边五个城市中最低值。为解决仓储资源瓶颈,目前义乌市政府在两方面投入大量资源,一是提高目前物流仓的集约化程度,二是发展电商智能仓,节省仓储面积。总体来看,义乌低廉的仓储成本也是其吸引电商集聚的重要因素之一。

1.2 快递价格洼地,抬升商家利润空间

作为电商平台的成本中心,不断加剧的价格战降低了商家的要素成本,推升当地的产业集聚效应。而“小商品市场”的产品定位,更使得义乌模式的本质,在一定意义上可定义为“商家赚取的是快递公司价格战对其让利的钱”。

2017年天猫核心卖家年均发件量在 40 万件左右,对应日均发货量约为1000票/天。不过由于义乌市场本身聚焦大量头部商家,这一规模在义乌当地市场基本可定位为中型规模的商家。

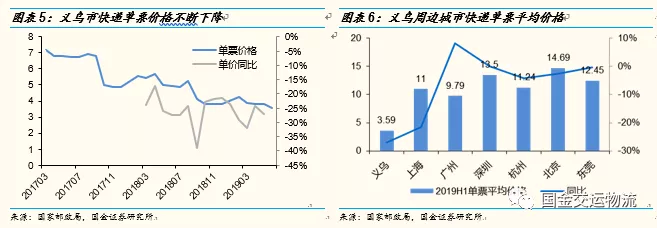

从草根调研情况看,以上海电商密集的青浦区为例进行对比:在日单量1000以下,快递公司给出的报价差异并不显著。而对于日单量超过1000票,均重0.5kg以下的客户,义乌快递网点给出的报价较上海青浦地区低约0.3-0.5元。(在义乌,首重1kg的价格参考有限,通常快递公司会进一步根据150g,500g和1000g不同重量段进行报价。这也从侧面反映了义乌快递竞争的激烈程度。)

我们以四个不同客单价和销售量的淘宝店铺为例,模拟计算了单票价格下降对于商家利润的影响。根据草根调研的情况,义乌快递价格在日单量超过1000票(年销售量超过35万件)的情况下显著低于周边地区,差距一般可达03-0.5元/票。

从模拟计算的结果来看,单票快递成本的下降对于不同规模和和客单价的商家影响不同。对于客单价和消费人数均较高的大型淘宝店(店铺1),快递成本下降带来的利润增厚并不显著,单票价格下降5毛,利润上升约2.8%,原因是物流成本占其收入的比例较小。对于客单价30元,年消费人数40万人的中型商家,单票价格下降5毛,利润增厚约27%。在这个比例,我们认为这部分商家已有足够的动力在义乌区域布局仓配环节。而对于客单价为20元或者以下的商家,物流成本的变化已经可以决定这部分商家盈利与否。

2、义乌快递市场竞争激烈

2.1 价格一路走低,加盟商盈利几何

义乌快递市场的价格战,实则是电商商家、快递加盟商、总部公司多方利益博弈的非稳态格局。对快递公司而言,义乌市场是必须重视的战略高地,是玩家厮杀中击败对手的首选之地。

在实地调研中我们了解到,尽管义乌快递市场可谓全国快递市场的价格洼地,但多数加盟商的盈利能力实则并不算差。

对义乌地区的快递加盟商而言,其收入来源包括:1.快递件量;2.总部公司的补贴;3.与总部公司对赌成功后的返点(即总部特殊的补贴)。

我们对加盟商的快递业务部分做盈利情况的模拟测算,结果表明:若仅以快递件量做盈利能力测算,加盟商当前接近盈亏平衡的水平。但若选择退网,则需承担即期的亏损;不退网,则可获得总部的补贴和业务量指标完成后的额外返点。更加激进的件量指标,驱动价格进一步下行。

2.2 特殊的结算方式:中型规模以上的商家可直接买面单,加盟商现金流好

快递结账方式分为月结款销售制和预付款销售制。

1)月结款制度:不仅限于单月一结,在大客户资本式压制下可能达到三个月一结,具体的账期根据商家与网点协议1-3个月不等。月结的本质是帮商家变向垫付周转资金,使其进货成本与快递费的资金流成比例匹配,增加客户粘性。

2)预付款销售制:快递单价较低导致快递费利润低,且网点规模与客户规模越大,价格越低,而快递网点的派费、运输、操作成本大多刚性,越低的快递费收入对网点来说意味着更大的风险,此时快递费结算更多的采用预付制,且预付款规模与件量规模成正比。

在义乌快递市场,预付制度有效缓解了加盟商的资金压力,保障其现金流。预付制确实更适用于义乌快递市场,主要客户为具备一定规模的大批量小商品卖家,在低价走量的模式下,网点需要考虑风控和垫资安全,采用一定比例的预付制度能够帮助网点有效缓解快递费下行+刚性成本带来资金压力。通常而言,商家与网点合作早期的预付比例可达到30%-40%,待合作成熟后可以灵活协商。

3、对其他地区竞争情况的启示

3.1 溯源:完备的产业基础、服务型政府、良好的配套设施成就“电商之都”

我们认为,义乌快递件量的高速增速,是义乌完备的产业基础、“服务型政府”的理念和完备的配套设施相互促进的结果。

义乌纺织服装等小商品生产批发为主的产业结构,是其成为全国最大电商集聚基地之一的重要支撑因素。目前,义乌市第三产业占比已逐年提升至2017年的66%,批发和零售业生产总值达404.72亿元,占全部行业的35.04%。分品类来看,规模以上(年销售收入2000万元)制造业中,纺织服装、纺织业销售产值合计占比已经接近40%。

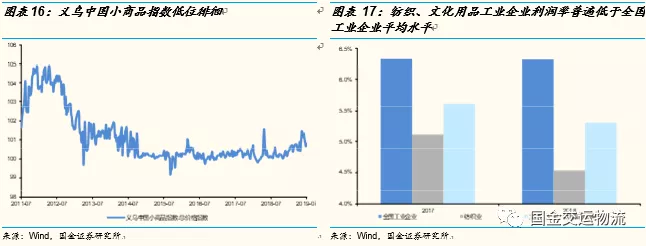

纺织服装、文体娱乐用品等小商品的特质,决定了义乌商贸“低价走量”的模式。义乌小商品以小件纺织服装、小百货、日用品和部分文化用品为主,具有生产分散、品种繁多、消费变化迅速等特点,同时总体单价偏低,义乌中国小商品指数近年来始终处于低位徘徊。义乌当地的小商品制造企业的盈利模式基本为薄利多销、低价走量。以分行业工业企业的利润总额作为参考,纺织业、文化用品的利润率普遍低于全行业平均水平。

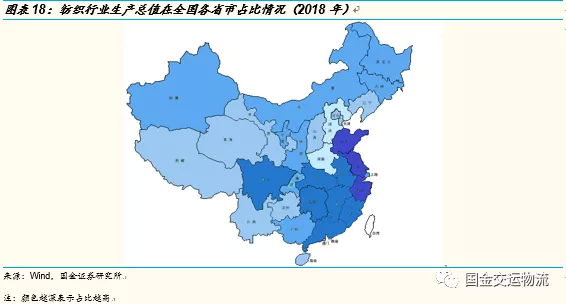

传统制造业正在经历向具备成本和效率优势的地区集聚,但未必是“从沿海向内陆的转移”,而是区域集中度提升,由沿海向周边扩散。以化纤行业为例,山东、江苏、河南、安徽等地区的化纤产出占比下降,产出向占比最高的浙江集聚。纺织也是向优势地区如浙江、江苏、河北等集聚。

当地政府的服务型政府定位和良好的配套设施亦为义乌件量的高增长提供保障。著名经济学家厉以宁在义乌调研后曾谈及:“义乌政府是有为政府。政府调控有度、搞好公共服务,是义乌走科学发展之路的根本保证。“

配套设施方面,举例来看,作为物流业规模化和集约化发展的核心载体平台,物流园区的集聚、联动效应正不断增强。目前,浙江全省重点物流园区集聚各类企业近万家,园区年营业收入超45亿元的物流园区有6个。杭州、宁波、义乌、嘉兴等重点物流园区集聚了一批国内外知名企业,成为物流业规模化、集约化发展的平台。

3.2 义乌价格战或是常态,并非观测行业竞争格局是否稳态的有效指标

我们认为,义乌地区愈演愈烈的价格战,是产业链的不同利益方的不同利益诉求博弈的结果,体现为:总部公司以量为先、加盟商利润的驱动、商家要素成本的降低。

如果将“义乌商圈”看作是电商产业集聚效应的典范,我们认为这一集聚现象将呈现出“部分区域分布密度持续提高、扩张速度降低”的发展趋势。

随着中国一线城市高房价对制造业的持续挤出,一线城市的产业结构或将向更高附加值的中高端服务业聚集,而服装、百货等传统制造业将进一步向低成本、高效率的地区集聚。

与此同时,信息时代的开放性和生产要素的高速流动,使得不同区域的生产技术水平、人才聚集程度、信息技术的应用能力、思想文化等多方面的差距,在信息要素加速流动的时代进一步被放大,形成难以逆转的“马太效应”。结合既有地区的产业技术、形成若干地区的产业集聚将成为更主要的演变模式,而由此带来的空间集聚范围也将趋于稳定。

举例来说,观察近年来淘宝村、镇的空间增长情况,我们发现虽然总量上呈现快速增长,但在空间分布上未呈现显著的扩张性,更多地呈现为一定范围内的裂变式增长状态。即新增淘宝村在空间上具有很强的集聚性,但向外扩张的距离迅速扩大后趋于稳定。

这一发展趋势,或使得以义乌为代表的部分地区的快递价格战,成为一种常态。但若将义乌作为全国性价格战的缩影,未免以偏概全。

长期而言,行业龙头的溢价来自稳态竞争格局下的规模和回报率。但全国市场的高市占率未必代表局部地区的稳态。庞大的业务量规模和多样的细分品类,使得未来即使行业竞争格局明晰,部分电商集聚地区仍旧存在良性价格战的可能。

3.3 不同地区的业务量收割难度不一,其他地区或将加速洗牌

价格战越激烈,摩擦成本越低,产能出清的过程自然漫长。而总部对加盟商的补贴力度,也会视不同地区的件量规模、不同公司在不同地区的比较优势而有所差异。

攻而必胜者,攻其所不守也。义乌的焦灼战事,可能与具备成本优势的公司加速收割其他地区的市场份额同时发生。

4、投资建议

短期而言,在价格下降5%-10%而业务量增长35%的假设下,龙头公司有望录得20%左右的扣非增速。竞争格局的不确定性,使DCF估值并无太大参考价值。以PE和PEG估值,则龙头公司更高的件量增长为其带来了更好的估值支撑。

大空间、规模效应、高壁垒是加盟制企业诞生大市值公司的必要条件,电商快递均满足。但竞争格局的不确定性,压制估值的提升空间。19H1,行业高增速的背后伴随着价格战的持续升级。可预期的规模差距的分化与稳态格局的推演,将与龙头公司的竞争策略形成正向/负向反馈,格局分化或将提前到来。长期而言,龙头溢价来自稳态竞争格局下的规模和回报率。个股推荐中通快递(ZTO.US)和韵达股份,关注申通快递与圆通快递(06123)下半年的成本变化趋势。

5、风险提示

宏观经济下滑、电商增速不及预期、社保冲击。(来源:国金证券;编选:网经社)